보험업계 특허권 격인 '배타적 사용권' 인기가 시들해졌다. 한때 경쟁적으로 참여했던 대형 손해보험사들은 이제 신청조차 뜸하다.

배타적 사용권을 얻기 위한 노력에 비해 부여 기간은 대개 3개월 정도로 짧다는 인식이 커서다. 업계는 배타적 사용권으로 얻을 수 있는 경제적 이익보단 마케팅 전략의 일환이라는데 의미를 두고 있다.

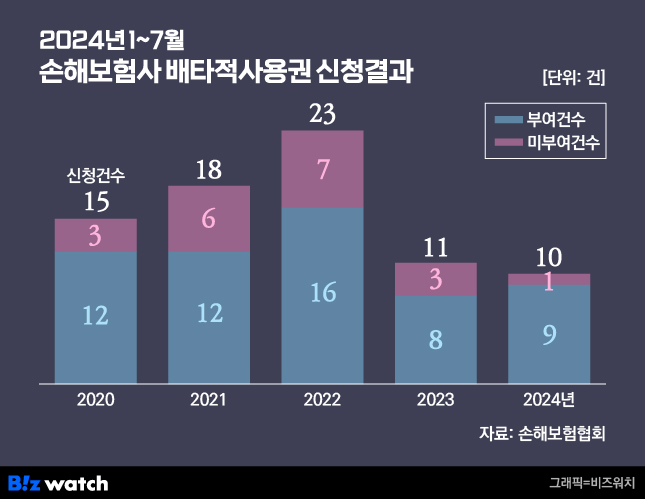

7일 손해보험협회에 따르면 협회 내 신상품심의위원회는 올 1~7월 총 10건의 배타적 사용권 신청을 받았다. 작년(11건)에 이어 올해도 저조한 실적이다. 같은 기간 2021~2022년에는 각각 18건, 23건이 접수된 바 있다.

짧은 사용기간에 대형사는 '쏙' 빠져

배타적 사용권은 새로운 제도나 담보 등을 적용한 보험에 대해 일정 기간 다른 보험사가 유사한 상품을 판매할 수 없도록 하는 권한이다.

특히 대형 손보사들의 관심이 뚝 떨어졌다. 올해 삼성화재는 한 건도 신청하지 않았다. 2022년 10월 이후 한 건도 신청하지 않았던 메리츠화재는 최근 2년 만에 신청서를 내고 심의를 기다리는 중이다. KB손해보험은 2022년 9월 마지막 신청 이후로 도전하지 않고 있다.

대형사들이 더 이상 배타적 사용권에 관심을 가지지 않는 이유로 △짧은 배타적 사용기간 △과도한 신청 조건 △카피 가능성 확대 등을 꼽았다.

가장 큰 이유는 배타적 사용권을 받아도 혜택이 미미하다는 점이다. 손보협회는 심사 점수에 따라 3·6·9·12개월의 사용기간을 부여하는데, 주로 3개월에 그친다. 작년과 올해 전체 신청 건 중 3개월이 부여된 사례는 각각 42%(8건), 50%(5건)로 가장 많다.

9개월이 부여된 건 지난 20여 년간 단 3차례 밖에 없고, 이마저도 2019년 1월이 마지막이다. 가장 긴 기간인 1년을 받은 손보사는 아직 없다.

신상품이 출시되고 자리 잡기까지 수개월이 필요한데 배타적 사용기간이 턱없이 짧다는 게 업계의 시각이다.

한 대형 손보사 관계자는 "보험설계사와 GA 등에 신상품을 설명하는 데만 6개월은 걸린다"며 "실질적으로 판매에 나설 수 있는 건 이 이후인데 배타적 사용기간은 이미 끝나버리니 다른 업체에서 우후죽순 비슷한 상품을 내놓으면 경쟁력이 떨어진다"고 말했다.

적극적인 디지털보험사…'마케팅 전략' 일환

심의신청조차 쉽지 않다. 현재 배타적 사용권 심의를 신청하려면 사업방법서와 보험료 산출방법서, 요율 검증 확인서 등을 제출하고, 개발 과정과 수요조사 결과 및 시장 영향도 등을 설명해야 한다.

서류와 발표를 준비하는 것도 부담이지만 이 같은 자료가 타사의 모방 가능성을 높인다는 점이 문제다. 협회는 제출 자료가 영업상 기밀 등인 경우 해당 내용을 삭제하거나 다른 자료로 대체하도록 하고 있지만, 독창성을 입증하려면 일부 공개는 불가피하다.

이런 단점에도 디지털 보험사 등은 배타적 사용권에 꾸준히 관심을 보고 있다. 시장에 존재감을 드러내고 내부 사기를 진작하는 데 긍정적이라는 평가다.

캐롯은 지난 7월 재수 끝에 배타적 사용권을 따내 화제가 됐다. 신한ez손해보험은 최근 첫 배타적 사용권을 신청하고 심의 대기 중이다. 하나손해보험 역시 지난 6월 배타적 사용권을 따낸 바 있다.

또다른 손보사 관계자는 "단기간 독점 판매를 위해 시간과 비용을 들이느니 차라리 다른 상품을 개발하는 게 낫겠다는 게 회사의 판단"이라며 "배타적 사용권은 실제 판매에 도움이 되기보단 마케팅 전략에 가깝다"고 말했다.