BNK금융지주가 지난해 누적기준 8150억원의 당기순이익(지배기업지분)을 기록, 전년 대비 11.9% 상승한 호실적을 냈다. 증권, 자산운용 등 비이자부문의 이익 증가와 부동산 프로젝트파이낸싱(PF) 부실 위험 등을 덜면서 대손비용이 감소한 영향이다.

올해는 해양수산부 부산 이전 등으로 부울경 지역의 해양, 물류, 조선업 등 생산적금융 투자 확대를 성장 기회로 모색한다는 계획이다. 올해 주주환원율을 40% 중반으로 끌어올려 '배당소득 분리과세' 고배당기업 기준을 충족하고 2027년 주주환원율 50%를 달성해낸다는 목표다.

비이자이익 늘고 대손비용 줄고

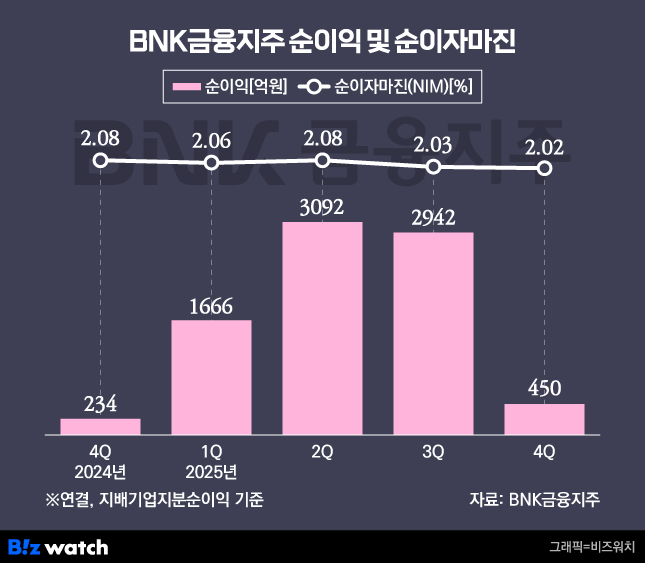

BNK금융은 지난해 연결 기준 순이익이 8150억원을 기록했다고 지난 6일 밝혔다. 전년 대비 865억원, 11.9% 증가한 규모다.

지난해 4분기 희망퇴직금, 통상임금 범위 확대 등으로 판관비가 늘었음에도 전년 동기 대비 92.3% 증가한 450억원의 당기순이익을 냈다. 주식시장 활황으로 유가증권 관련 이익이 증가한데다 대손비용이 감소한 영향이다.

특히 이자이익이 줄었음에도 비이자이익이 증가하며 실적 성장을 견인했다. 이자이익은 전년 동기 대비 242억원(0.8%) 감소한 2조9531억원, 비이자이익은 602억원 늘어난 4168억원을 냈다.

그룹 내 은행과 비은행의 이익 기여도는 각각 79.5%, 20.5%를 기록했다. 비은행 이익 기여도는 타 금융지주 대비 상대적으로 낮은 수준이지만 전년과 비교하면 3.7%포인트 늘었다.

은행부문 순이익은 전년 대비 113억원 늘어난 7321억원, 비은행부문은 433억원 늘어난 1881억원을 기록했다. 그룹의 양 날개인 부산은행이 전년 대비 287억원 늘어난 4393억원을, 경남은행은 174억원 줄어든 2928억원의 순이익을 거뒀다.

비은행부문은 BNK캐피탈(1285억원), BNK자산운용(238억원), BNK투자증권(231억원). BNK저축은행(71억원) 순으로 순익에 기여했다. 캐피탈, 자산운용, 투자증권은 각각 전년 대비 순이익이 100억원 이상 늘었다.

BNK금융은 올해 비은행 부문의 수익 성장이 더 커질 것으로 봤다. 강종훈 BNK금융 최고재무책임자(CFO) 부사장은 "올해 비이자수익 성장은 투자증권, 자산운용 등 자본시장에 무게를 두고 있다"면서 "증권의 경우 200억대인 순이익이 900억원까지 늘어날 것으로 전망한다"고 말했다.

이어 "양 은행쪽에는 창구영업을 좀 더 활성화해 방카슈랑스, 수익증권 판매 등으로 이자이익을 끌어올릴 계획"이라고 덧붙였다.

이익성장과 함께 자산 건전화 작업도 효과를 봤다. BNK금융의 대손비용(대손충당금전입액)은 전년 말 대비 1136억원(12.7%) 줄어든 7776억원을 기록했다. 부동산 PF 충당금이 줄어든 영향이다.

다만 양 은행의 원화대출금이 104조9000억원으로 전년 말 대비 4조2000억원 늘면서 위험가중자산(RWA)은 0.95%에서 1.04%로 늘었다.

지난해 1분기 부동산 PF대출 등 거액 부실여신 발생으로 1.69%로 크게 치솟았던 고정이하여신비율은 4분기 1.42%로 0.27%포인트 개선됐다. 연체율도 1.14%로 전분기 대비 0.2%포인트 줄었다.

부동산 PF 부실 위험이 여전히 높다는 시장 우려에 대해 김주성 그룹 최고리스크담당자(CRO) 전무는 "지난해 정상화와 상·매각 등을 통해 부동산PF 관련 고정이하자산을 9000억대에서 절반인 4000억원대로 줄였고 올해는 2000억원 중반 정도 유지를 목표로 한다"고 말했다.

이어 "리스크가 큰 브릿지론 잔액은 전년 대비 32.1% 감소한 4500억원을 기록했고 안정성이 높은 보증서 담보 PF대출 비중을 확대해 자산의 질을 개선하는 추세"라고 덧붙였다. 지난해 말 기준 부동산PF 대출 잔액은 전년 대비 1422억원 줄어든 6조8431억원이다.

고수익·고위험 사업구조 고착?

BNK금융의 순이자마진(NIM)은 2024년부터 매 분기 하락하는 추세다. 2024년 1분기 2.15%에서 지난해 4분기 2.02%로 0.13%포인트 줄었다. 이 기간 부산은행과 경남은행 NIM은 각각 1.83%, 1.79%를 기록했다.

다만 이는 시중 은행과 비교하면 여전히 높은 수준이다. 반대로 대손비용률(CCR)은 시중은행을 크게 웃돈다. NIM이 높아도 CCR이 높다는 것은 높은 수익을 내는 만큼 리스크 비용 지출도 큰 고위험·고수익 구조로 돼 있다는 얘기다.

CCR은 은행이 빌려준 돈 가운데 부실에 대비해 미리 비용으로 처리해 쌓아두는 충당금전입액이 차지하는 비율을 말한다. 통상 0.5% 이상은 부실이 많이 발생했거나 이같은 리스크를 대비해 많이 쌓고 있다는 것으로 본다.

BNK금융은 지난해 말 기준 연환산 CCR이 0.64%를 기록했다. 2024년 0.77%와 비교하면 개선됐으나 0.5% 미만을 유지하는 5대 은행지주와 비교하면 높은 수준이다.

김주성 전무는 "부동산 PF는 과거 중후순위, 브릿지론 대출에서 선순위, 보증서 담보 대출로 전환하며 건전성이 빠른 속도로 개선되고 있다"면서 "다만 부울경 지역 경기 회복이 더디면서 주거래 지역 중소기업 부실률이 회복되지 않고 있는 점은 우려되는 부분"이라고 말했다. 이어 "올해는 지역 중소기업의 회생을 돕는 동시에 우량자산을 확대해 양쪽의 균형을 고려해 영업을 진행해 나갈 것"이라고 말했다.

주주환원 대폭 확대…생산적금융 기회도

BNK금융은 지난해 부실 PF를 절반가량 축소하는 등 위험가중자산 관리를 통해 주주환원 여력을 나타내는 보통주자본비율(CET1)이 12.34%로 전년 말 대비 0.06%포인트 개선됐다. 4분기 기말 배당 영향으로 전분기 대비 0.25%포인트 하락했으나 운영목표 범위(12.0~12.5%) 내에서 유지했다는 분석이다.

BNK금융 이사회는 이날 735원(분기배당금 포함)의 역대 최고 수준의 현금배당을 결정했다. 자사주 매입을 포함한 주주환원율은 40.4%로 2023년까지 20%대였던 주주환원율을 지난해 30%대, 올해 40%대로 끌어올렸다.

강종훈 부사장은 "효율적 자산 리밸런싱으로 RWA 성장률을 연 4% 내로 유지하고 있고 이를 통해 CET1 비율을 안정적으로 관리하고 있다"면서 "주주환원 계획 발표 당시 28.2%에 불과했던 주주환원율이 2년 만에 40.4%까지 성장했고 올해는 40% 중반, 내년 50% 달성이 가능할 것"이라고 전망했다.

이어 "해양수산부 부산 이전과 생산적 금융부문에서 해양, 물류, 조선, 방산, 항공 등 부문의 투자가 많이 활성화될 것으로 기대된다"며 "이는 지역적으로 우리에게 기회가 될 것이며, 우량 자산 위주 질적 성장을 이뤄나갈 것"이라고 밝혔다.