한국은행이 기준금리를 여섯 차례 연속 동결했지만 시중은행의 대출금리는 오히려 상승세를 그리고 있다.

정부의 재정 확대에 따른 국고채 발행 증가로 시장금리가 오르면서 은행채 금리도 동반 상승하고 있다. 여기에 정부의 가계부채 관리 기조 강화로 은행권 모객 경쟁은 한풀 꺾였지만 대출 수요가 좀처럼 식지 않으면서 금리를 내릴 요인을 찾지 못하고 있다.

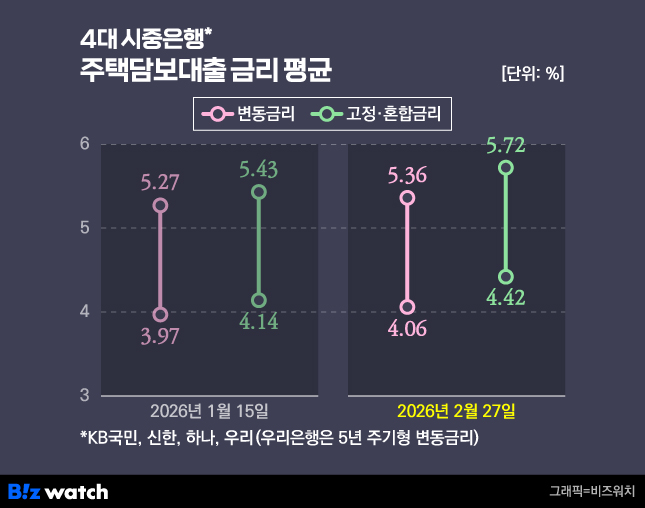

2일 금융권에 따르면 지난달 27일 기준 KB국민·신한·하나·우리 등 국내 4대 은행의 주택담보대출금리를 보면 6개월마다 금리가 바뀌는 변동형의 경우 연 4.06~5.36%로 집계됐다. 지난달 15일 변동형 금리가 연 3.97~5.27%에 분포하던 것과 비교하면 상·하단이 각각 0.09%포인트(p)씩 올랐다.

5년간 금리가 고정되는 혼합형 금리는 같은 기간 연 4.14~5.43%에서 4.42~5.72%를 나타내며 하단은 0.28%포인트, 상단은 0.29%포인트 상승했다.

한은 금융통화위원회는 전달 기준금리를 연 2.5%로 동결했다. 지난해 5월 한 차례 인하 이후 7·8·10·11월과 올해 1월에 이어 여섯 차례 연속 동결로, 올해 들어서는 두 차례 모두 금통위원 전원이 동결에 뜻을 모았다. 금리전망을 담은 '한국판 점도표'에서도 향후 6개월간 기준금리를 현 수준에서 유지하겠다는 의견이 우세했다.▷관련기사 : 환율·집값 여전히 불안…한은, 기준금리 6회 연속 동결(2026.02.26)

향후 기준금리 동결 전망이 지배적인데도 대출금리가 오름세를 나타나고 있는 건 은행이 자금 조달을 위해 시장에서 발행하는 채권금리가 높은 수준을 유지하고 있기 때문이다. 금융투자협회에 따르면 주담대 고정금리 산출에 반영되는 준거금리인 은행채 5년물(AAA·무보증)은 지난 26일 기준 3.695%로 나타났다. 지난달 15일(3.579%)과 비교하면 0.12%포인트 올랐다.

금융권은 앞으로도 대출금리 상승세가 지속될 것으로 본다. 특히 이재명 대통령이 올해 초부터 추경 필요성을 거론하며 확장 재정 기조를 시사하자 국채 수급 부담 우려가 커졌다. 이에 따라 작년 연 2%대 중후반이던 10년 만기 국채 금리가 올 들어 연 3.5~3.7%까지 뛰었다. 장기 국고채 금리 상승이 은행채 금리를 밀어 올리면서 대출금리 상승세를 자극하고 있다.

시중은행 관계자는 "국고채 발행이 늘면 채권 금리가 오르고 이는 은행의 자금 조달 비용을 높여 대출금리를 인상하는 요인이 된다"고 했다.

이와 더불어 금융당국의 강력한 가계대출 관리 기조도 대출금리 하락을 제한하고 있다. 금융당국은 조만간 가계부채 총량 목표치가 담긴 '가계부채 관리방안'을 발표한다. 전체 대출 총량을 전년보다 더 조이는 한편 주담대에 별도 목표치를 두는 방안을 검토 중인 것으로 알려졌다. 최근 이재명 대통령이 언급한 다주택자 대출 규제 강화 조치도 포함될 전망이다.▷관련기사 : 대통령 "왜 임대사업자만?"…다주택자 대출 연장 등 전방위 규제 예고(2026.02.20)

금융권 관계자는 "은행 입장에선 굳이 낮은 금리로 고객을 유치할 이유가 없어 가격 경쟁이 완화되고 대출금리 하락 압력도 약해질 수 있다"며 "여기에 대출 수요까지 꾸준히 이어지고 있어 금리가 내려가기 어려운 상황"이라고 말했다.