토스뱅크가 지난해 968억원의 연간 당기순이익을 올렸다. 역대 최대인데다 전년 대비 2배 이상 늘어난 규모다. 수수료이익이 40% 가까이 증가한 덕을 봤다.

신용대출 중심의 여신 포트폴리오도 보증부대출 비중을 38%까지 늘리며 재편하고 있다. 올해는 주택담보대출 출시와 함께 펀드 판매에도 나설 계획이다.

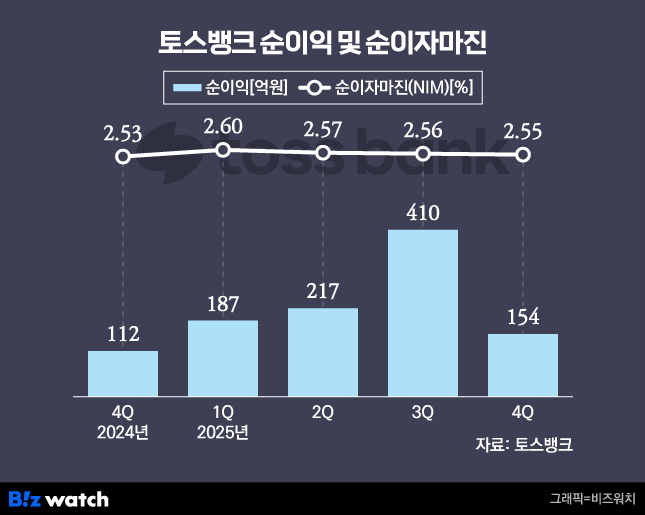

31일 토스뱅크는 지난해 연간 당기순이익으로 968억원을 기록했다고 밝혔다. 역대 최대로 지난 2024년에 이어 2년 연속 연간 흑자다. 지난 2024년 연간 순이익 457억원 대비 2배 이상 증가한 것이기도 하다.

이자이익은 1조3437억700만원으로 지난 2024년 1조3817억3300만원 대비 380억2600만원(2.75%) 줄었다. 반면 수수료이익은 1673억9400만원으로 같은 기간 470억7900만원(39.13%) 늘었다.

토스뱅크 관계자는 "여신 포트폴리오 재편 과정에서 보증부대출이 늘어나며 이자이익이 소폭 감소했다"며 "수수료의 경우 체크카드 사용 덕분"이라고 부연했다.

실제로 토스뱅크의 보증부 대출 비중은 지난해 기준 38%까지 늘었다. 특히 전월세보증금대출 잔액이 전년 2조3325억원 대비 76% 증가하며 총 4조1066억원을 기록했다. 개인사업자 보증대출도 지난해 총 2099억원을 공급했다.

저축성 예금 비중은 45%로 전년 대비 5.6%포인트 늘었다. 포용금융의 일환으로 지난 한해 5023억원의 햇살론을 신규 취급했다. 이에 힘입어 지난해 말 기준 여신 잔액은 15조3506억원으로 전년 말 14조6271억원 대비 7235억원 증가했다.

수신 잔액은 30조686억원을 기록했다. 지난해 말 27조294억원보다 3조394억원 증가했다. 배경에는 고객수 증가가 있다. 나눠모으기 통장을 중심으로 주요 수신 상품 잔고가 늘며 성장을 견인했다는 설명이다.

연체율은 1.11%로 지난 2024년 1.19%대비 0.08%포인트 하락했다. 마찬가지로 보증부대출이 늘면서 기업대출 연체율이 3.13%에서 2.34%로 0.79%포인트 하락한 덕이다.

고정이하여신비율은 0.85%를 기록했다. BIS 자기자본비율은 16.24%로 전년 대비 0.34%포인트 상승했다. 대손충당금 적립률은 321.95%로 40.08%포인트 올랐다.

올해는 주택담보대출과 펀드 판매에 나선다. 주담대의 경우 한도 산출을 위한 시세 제공 업체를 선정하는 등 지난해부터 준비해 왔으며 이르면 상반기 첫 선을 보인다. 아울러 펀드 판매를 위해 이미 지난 1월 금융위원회에 투자매매업과 투자중개업 등 금융투자업 본인가를 신청한 상태다.

이은미 대표는 "AI와 최신 IT 기술을 통해 은행의 신뢰와 시스템 안정성을 높이고 고객의 금융 경험을 지속 혁신해 나갈 것"이라고 말했다.