2019년부터 2021년까지 이어진 부동산 호황기를 거친 뒤 건설사는 힘든 시기를 보냈습니다. 2022년 레고랜드 사태라 불린 강원중도개발공사 회생신청 이후 프로젝트 파이낸싱(PF) 시장이 경색하면서 빚내서 공사를 해야 하는 건설사가 극심한 유동성 위기에 빠질 수 있다는 시각이 제기됐습니다.

이후 2023년부터 부실 PF와 원자잿값 상승으로 중견 건설사의 경영난은 현실이 됐습니다. 위기를 넘기지 못한 중견 건설사의 경영권을 염가에 매입하려는 투자자가 나타나 새 주인을 맞은 건설사도 나타났습니다. 건설경기가 장기간 침체할 것이라는 예상이 나오는 가운데 이들은 경영 정상화에 도달할 수 있을까요?

경영난 빠졌던 건설사들 새 주인 찾았는데…

17일 이화공영이 최근 공시한 '주식 등의 대량 보유 상황 보고서'를 살펴보면 사모펀드(PEF) 운용사 한앤브라더스는 이 회사의 지분 69.52%를 쥐고 있습니다. 한앤브라더스의 지분과 특수관계인으로 묶인 최 전 대표의 지분을 합한 비율입니다.

한앤브라더스는 기존 최대주주였던 창업주 최삼규 전 회장과 그의 아들인 최종찬 전 대표로부터 683만9420주(지분율 기준 42.05%)를 약 684만원에 사들였습니다. 1주당 1원을 내고 산 셈입니다. 최 전 회장은 모든 지분을 팔았고 최 전 대표는 81만3272주(2.88%)를 남겼습니다.

이후 이화공영은 지난달 한앤브라더스를 대상으로 제3자배정 유상증자에 나섰습니다. 유상증자 신주 발행가액은 주당 500원이고 발행주식 수는 총 1199만1382주, 총액은 약 60억원입니다. 한앤브라더스의 이화공영 보유 지분도 66.64%로 올라갔습니다.

한주희 회장이 이끄는 한앤브라더스는 2022년 스톤브릿지캐피탈과 함께 바디프랜드를 인수한 뒤 경영권 분쟁을 벌였고 횡령·배임 혐의 등의 법적 다툼도 진행 중인 곳입니다.

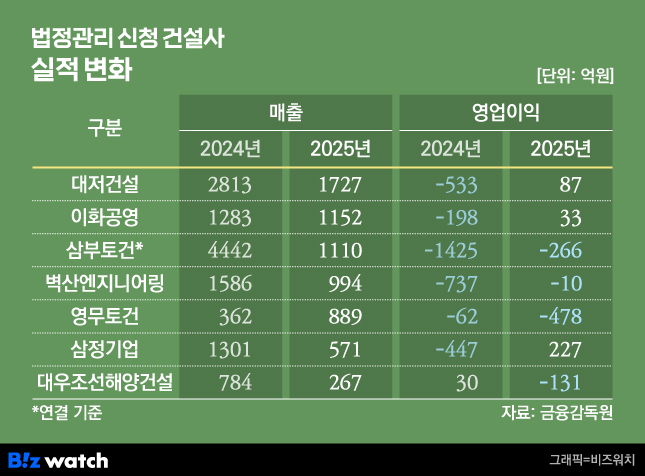

국토교통부 시공능력평가 134위이자 코스닥 상장사인 이화공영은 지난해 4월 대규모 적자 등에 따른 경영난으로 법원에 기업회생을 신청했던 건설사입니다. 1956년 설립 후 토목과 건축 공사를 통해 성장했지만 2024년 매출원가 증가 영향 등으로 감사 전 기준 영업손실과 당기순손실이 각각 414억원, 431억원에 달했습니다.

이화공영은 이후 회계감사 등을 거치면서 2024년 영업손실과 당기순손실 규모를 184억원, 217억원 등으로 정정하기도 했습니다. 이 과정에서 이화공영은 법정관리를 철회했고 올해 2월 한앤브라더스를 새 주인으로 맞은 겁니다. 한앤브라더스는 지난달 25일 최삼규, 최종찬 공동대표 체제를 끝내고 한주희 회장을 이화공영 새 대표로 선임했고요.

한앤브라더스가 새 주인으로 오기 전부터 이화공영은 적자 구조를 개선했습니다. 지난해 영업이익과 당기순이익이 각각 33억원, 21억원으로 흑자전환했습니다. 다만 부채비율이 464.2%에 달합니다.

비슷한 사례의 건설사는 또 있습니다. 공동주택 브랜드 '엘크루'를 보유한 대우조선해양건설입니다. 이 건설사는 지난해 3월12일 공동주택 신축공사 관련한 대규모 손해배상청구 등으로 법정관리에 돌입했습니다. 2022년12월 서울회생법원에 처음 법정관리를 신청한 뒤 이듬해 11월 회생절차를 마쳤으나 다시 경영난에 빠졌던 겁니다.

대우조선해양건설은 지난해 법정관리에 들어가면서 사업 전개도 원활하지 않았습니다. 이 회사의 매출은 지난해 270억원으로 전년(783억원) 대비 65.9% 감소했습니다. 영업이익은 -131억원으로 적자전환했고요.

법정관리 상태였던 대우조선해양건설을 인수하겠다고 나선 건 베릴파트너스였습니다. 대우조선해양건설은 회생 과정에서 출자전환 보통주 발행에 이어 기존 주식과 동시 소각에 나섰습니다. 이후 62만5722주를 새롭게 발행하는 유상증자를 진행했고 베릴파트너스로부터 차입한 금액을 출자전환해 보통주 80만주도 발행했습니다.

이 과정에서 베릴파트너스는 152억원의 자금을 투입했고 대우조선해양건설의 지분을 100% 보유하게 됐습니다. 대우조선해양건설은 지난해 새 주인을 맞으면서 자본이 마이너스였던 완전자본잠식 상태에서는 벗어났습니다. 지난해 말 기준 이 회사의 자본총계는 87억원이며 부채비율은 410.4%입니다.

부실 겪은 건설사의 앞날은?

지난해 법정관리를 신청했던 건설사는 이 외에도 대저건설과 벽산엔지니어링, 신동아건설, 안강건설, 삼부토건, 유탑건설 등이 있습니다. 올해 삼일건설과 범양건영 등이 기업회생을 신청했고요.

지난해 법정관리 절차를 밟은 건설사 중 신동아건설은 법정관리를 10개월 만에 마치고 경영정상화에 나서고 있습니다. 벽산엔지니어링은 외부 매각이나 인수합병(M&A) 없이 자체 자구책을 통해 지난 1월 기업회생절차를 마쳤고요.

기업회생절차를 마친 벽산엔지니어링의 우선 과제는 적자 탈출입니다. 이 회사가 지난 13일 제출한 감사보고서를 보면 지난해 매출은 994억원, 영업이익은 -10억원입니다. 전년도 매출은 1586억원에서 37.3% 감소했지만 적자 규모를 737억원에서 대폭 축소했습니다.

이화공영과 대우조선해양건설은 새 주인을 맞았으나 최근 건설·부동산경기를 고려하면 단기간 내 호실적을 기대하기는 어려울 전망입니다.

물류센터와 복합시설, 사옥 공사가 주요 매출처인 이화공영은 치열한 수주 경쟁에서 살아남기 위해 수익성을 키우기 어려운 최저가 관급 공사 참여를 경영 전략으로 제시하기도 했습니다.

대우조선해양건설은 앞서 살폈듯 적자 구조를 벗어나는 게 당장의 과제입니다. 쪼그라든 외형도 점진적으로 불릴 필요도 있습니다. 이를 위해 류영수 신임 대표는 "공공사업 수주 확대와 신사업 발굴로 경쟁력을 높이겠다"고 강조한 바 있고요.

건설경기의 빠른 회복을 기대하기는 어렵습니다. 한국기업평가는 지난달 '건설업 저점은 어디인가: 구조적 리스크와 L자형 침체의 그림자'라는 보고서를 내고 "과거처럼 수주나 매출, 영업이익이 반등했다고 해서 곧바로 저점을 통과했다고 보기 어렵다"면서 "PF 사업장 구조조정, 미분양 물량 해소, 금융시장 리스크 프리미엄 안정화 등 잠재 리스크의 범위가 가시화하는 시점이 저점을 확인할 수 있는 국면"이라고 지적했습니다.

결국 법정관리를 거친 건설사의 회복은 단기적인 실적 반등에 달리지 않았다는 평가입니다. 잠재적 부실을 회사가 통제할 수 있는 범위로 끌어들이고 장기적으로는 사업 모델 전환에 나서야겠죠.

다만 중견 건설사가 수익성을 낼 수 있는 신사업을 확보하기에도 경영 환경이 녹록지 않습니다. 이은형 대한건설정책연구원 연구위원은 "건설업의 불확실성은 여전히 크다"면서 "건설사가 취할 수 있는 최적의 판단은 보수적으로 사업에 나서는 것이고 사업의 다각화도 과거에는 시행사업 역량을 키우는 게 주로 거론됐으나 결국은 기초체력이 튼튼한 건설사나 가능한 이야기"라고 강조했습니다.