시공능력평가 24위 건설사인 금호건설이 지난해 본격화한 수익성 개선 흐름을 이어가고 있다. 1분기 기준 지난해보다 올해 영업이익을 100% 이상 끌어올리면서 내실경영에 집중한 모양새다.

반면 재무안정성은 개선해야 할 과제다. 애초 500%대로 높았던 부채비율이 전년 말 대비 30%포인트 이상 높아져 불안감을 키웠다. 단 이는 본업인 건설업 영향보다는 금호건설이 지분을 보유 중인 아시아나항공 주가가 하락 곡선을 그리면서 생긴 뜻밖 결과다.

비 온 뒤 굳은 땅

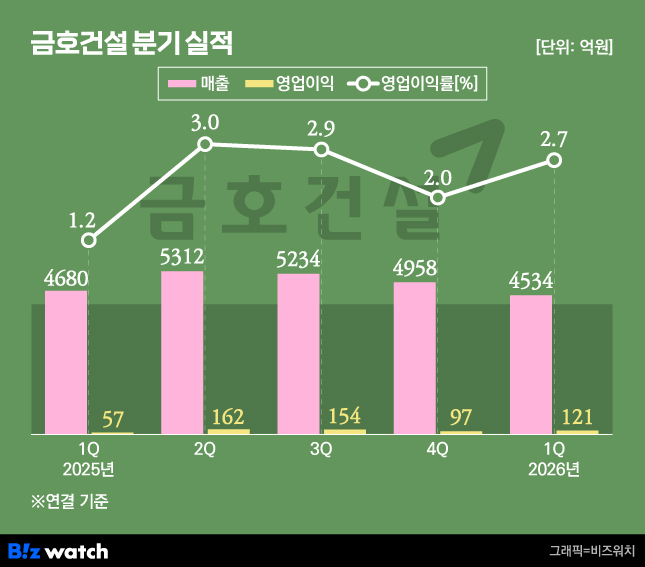

금호건설은 연결재무제표 기준 올해 1분기 매출액 4534억원, 영업이익 121억원을 기록했다. 전년 동기 대비 매출액은 4680억원에서 3% 줄었으나 영업이익은 57억원에서 112% 급증했다.

매출 규모가 줄어든 건 토목부문 공정이 지연된 영향이다. 부문별 매출액을 살피면 토목부문은 지난해 1분기 1866억원에서 올해 1분기 1611억원으로 14% 감소했다. 금호건설 관계자는 "연초 설 연휴 등 비수기를 보내면서 공정 진행이 더뎠던 게 매출 감소로 이어졌다"며 "2분기 이후 착공 현장이 증가하고 공정이 활성화되면 매출액은 증가할 것"이라고 말했다.

대신 수익성을 대폭 개선했다. 영업이익은 배 넘게 증가했고 당기순이익도 지난해 1분기 8억원에서 올해 1분기 108억원으로 100억원이 늘었다. 매출총이익 또한 같은 기간 198억원에서 336억원으로 69.7% 뛰었다. 영업이익률은 1.2%에서 2.7%, 매출총이익률은 4.2%에서 7.4%로 각각 반등했다.

새 브랜드 '아테라' 론칭에 따른 주택사업 호조와 토목부문 수익성 개선이 상승흐름을 견인했다고 회사 측은 설명했다. 금호건설 관계자는 "과거 원가율이 높았던 현장들이 순차적으로 마무리되고 수익성이 확보된 사업 비중이 확대된 결과"라고 했다.

실제 금호건설 매출원가는 지난해 1분기 4482억원에서 올해 1분기 4198억원으로 6.3% 줄었다. 매출원가율은 지난해 1분기 95.8%에서 올해 1분기 92.6%로 3.2%포인트 개선됐다.

한 차례 고비를 넘긴 뒤 실적이 궤도에 오른 모양새다. 금호건설은 지난 2024년 1818억원의 영업손실을 내며 적자 전환한 바 있다. 당시 공사비 상승으로 인해 원가율이 급등하면서 이를 선제적·보수적으로 손실 반영했던 영향이다.▷관련기사:금호건설 적자전환…'아테라'는 믿을 구석(2024년8월14일)

이후 지난해 458억원 영업이익을 내며 다시 흑자로 돌아섰다. 매출원가율을 전년 대비 10%포인트 이상 낮추는 등 원가 관리에 집중했던 게 수익성 개선으로 이어졌다. 금호건설 관계자는 "선별 수주 전략과 현장 관리 강화, 이자 비용 절감 등 내실 경영 노력이 더해지며 수익성 개선 흐름을 이어가고 있다"고 말했다.▷관련기사:'V자' 완성한 금호건설, '재무 체력 강화'는 숙제(2월10일)

"아, 전쟁"…아시아나에 울다

다만 재무구조는 여전히 불안정한 상태다. 특히 부채비율이 지난해 말과 비교해 30%포인트 이상 증가했다. 지난해 말 기준 520.2%였던 부채비율이 올해 1분기 말 기준 551.1%로 커졌다. 자본 규모는 2426억원에서 2328억원으로 줄어든 반면 부채 규모는 1조2618억원에서 1조2831억원으로 늘어난 탓이다.

금호건설이 지분을 보유 중인 아시아나항공 주가가 하락하면서 자본 규모도 감소했다는 게 금호건설 측 설명이다. 금호건설은 지난해 말 기준 아시아나항공 지분 11.12%를 보유하고 있다.

아시아나항공 주가는 미국-이란 전쟁 등 여파로 지난해 12월30일 종가 기준 7860원에서 올해 3월31일 6960원으로 11.5% 떨어졌다. 전쟁 직전인 2월25일만 하더라도 8050원으로 주가가 상승세에 있어 금호건설 재무 건전성 개선에도 보탬이 될 것으로 전망됐다. 그러나 예상치 못한 전쟁 변수로 항공주 전반이 하락세에 놓이면서 금호건설 재무 건전성도 타격을 입혔다.

부채 또한 매입채무와 미지급금 등이 증가하며 부풀었다. 외상 개념인 매입채무는 지난해 말 기준 3622억원에서 올해 1분기 3921억원으로 8.3% 늘었다. 공사 미지급금은 1139억원에서 1343억원으로 17.9% 커졌다.

다만 차입금 의존도는 크게 낮췄다. 단기차입금 및 유동성차입금과 장기차입금 총합은 전년 말 기준 1571억원에서 올해 1분기 1310억원으로 16.6% 줄었다. 금호건설 관계자는 "차입금 감소는 이자 비용 절감으로 이어져 금융비용 부담을 완화했다"고 설명했다.

부채비율이 늘어난 건 수주량이 늘면서 사업 규모가 커진 영향도 있다고 회사 측은 밝혔다. 실제 올해 1분기 금호건설 신규 수주액은 1조3955억원으로 지난해 1분기 5528억원 대비 152% 증가했다. 광명시흥 및 남양주왕숙, 의왕군포안산 등 한국토지주택공사(LH) 민간참여사업을 6657억원어치 따낸 결과다.

그 외에 1490억원 규모 창원 가음3구역 재건축도 수주하는 등 도시정비사업 분야에서도 성과를 내고 있다. 1분기 기준 수주잔고는 9조6981억원 전년 말 9조2894억원 대비 3% 증가해 매출액 대비 4.5배 이상을 확보하고 있다.

금호건설 관계자는 "공공주택과 민간참여사업을 중심으로 에너지 분야를 포함한 공공 토목·플랜트 사업을 확대하면서 안정적인 사업 포트폴리오를 구축하고 있다"며 "원가 관리와 선별 수주 전략을 바탕으로 안정적인 수익 구조를 이어 나갈 계획"이라고 말했다.