제주 드림타워 투자로 부채가 불어난 롯데관광개발이 8390억원에 대한 리파이낸싱에 성공했다. 중국 무비자 정책 수혜 등으로 실적 개선이 전망되는 만큼 향후 롯데관광개발의 재무건전성 확보 여부에 관심이 모아지고 있다.

한숨 돌렸다

롯데관광개발은 지난달 30일자로 1년 만기가 돌아온 기존 담보 대출에 대해 시중은행 및 기존 대주단을 중심으로 리파이낸싱 계약을 체결했다. 이번에 조달한 금액은 8390억원이다. 롯데관광개발은 제주 드림타워 복합리조트의 소유 지분(연면적 기준 59%)을 담보로 걸었다. 롯데관광개발 측은 "감정평가기관의 감정액이 1조8048억원임을 감안하면 담보인정비율(LTV)의 46% 수준"이라고 밝혔다.

이자 부담도 한층 덜었다. 롯데관광개발은 지난해 11월에는 고금리 시장 상황으로 시중금리가 두 배 가량 뛰면서 7856억원을 1, 2, 3 순위로 나눠 비싼 이자율에 조달했다. 올해에만 제주복합 리조트부문 이자비용으로 1132억원을 썼다.

하지만 이번 리파이낸싱을 통해 8390억원 중 8000억원을 1순위로 전환해 기존 연 7.1~10% 수준이었던 이자율을 6%로 하향 조정했다. 대출 만기도 기존 1년에서 30개월(2027년 5월 만기)로 늘렸다.

또 롯데관광개발은 20개월 후부터는 조기 상환 수수료 없이 대출 상환이 가능하도록 계약했다. 실적 개선을 바탕으로 차입 규모를 꾸준히 줄여나가겠다는 계획이다.

롯데관광개발 측은 "이번 금리 인하로 연간 200억원가량의 이자 비용 절감 효과가 발생한다"면서 "특히 1년 미만의 단기 차입금이 전부 장기 차입금으로 전환하면서 단기 부채 상환에 대한 기존의 불안감을 완전히 불식시킬 수 있게 됐다"고 밝혔다.

부채 원인을 방패로

주목할 점은 제주 드림타워 복합리조트 지분을 담보로 걸었다는 점이다. 롯데관광개발의 재무건전성이 악화한 것은 제주드림타워 개발 사업을 전개한 탓이 컸다. 지난 2020년 11월 롯데관광개발은 제주드림타워 복합리조트 개발·운영을 위해 3년 만기로 7000억원을 단기 차입했다. 여기에 지난해 대출 상환 만기를 1년 연장해 856억원을 대출 받으면서 차입금은 약 8000억원이 됐다.

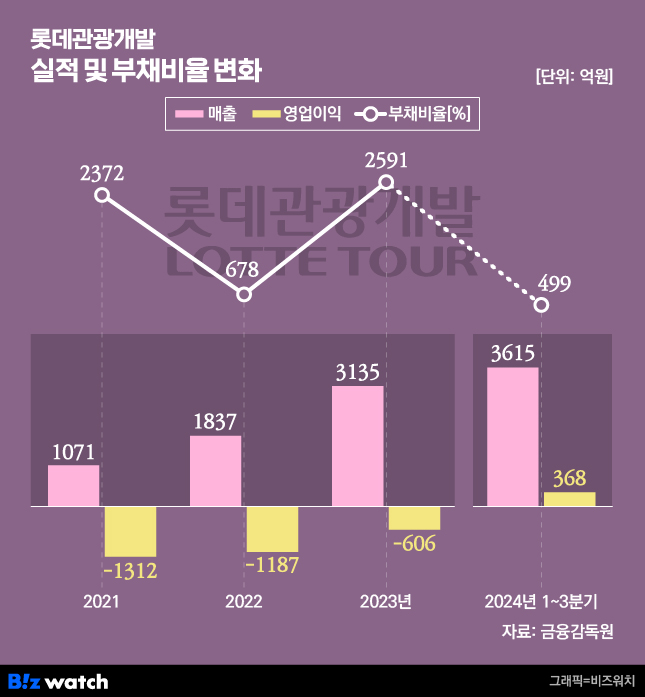

롯데관광개발의 부채비율은 2020년 430%에서 지난해 2590%로 뛰어올랐다. 엎친데 덮친 격으로 적자도 지속했다. 롯데관광개발의 영업손실은 2021년 1312억원, 2022년 1187억원, 지난해 606억원을 기록했다.

이에 롯데관광개발 재무제표 감사를 진행한 회계법인은 올 3분기 분기검토보고서에서 "계속기업의 가정에 중요한 불확실성이 존재함을 의미한다"고 기재했다. 계속기업 관련 불확실성이 존재한다는 것은 현재 영업 환경과 재무적으로 어려운 상황에 처해 있으며 이런 어려움이 지속될 경우 회사가 계속해서 운영될 수 있을지 의문이 든다는 의미다.

실적은 맑음

하지만 이런 우려에도 불구 롯데관광개발의 실적은 크게 개선됐다. 올해 1~3분기 롯데관광개발의 매출은 3615억원으로 전년 대비 63.7% 증가했다. 영업이익은 368억원으로 지난해 같은 기간 513억원의 적자에서 흑자 전환에 성공했다.

올 3분기엔 특히 역대 최대 매출과 영업이익을 기록했다. 제주도에 외국인 관광객 수가 늘어난 덕분이다. 더불어 가장 중요한 수익성 지표 중 하나인 EBITDA(상각 전 영업이익)는 사상 최대인 436억6400만원을 기록했다. EBITDA가 이자 비용(3분기 이자비용 385억5300만원)을 뛰어넘은 것은 이번이 처음이다.

증권가에서는 올해 롯데관광개발의 매출은 4868억원, 영업이익은 469억원을 기록할 것으로 전망하고 있다. 최근 한국에 대한 중국의 무비자 정책 실시 등 한중 관계 개선이 기대되면서 수혜를 입을 것이란 관측이다.

다만 주가 회복은 여전히 숙제로 남아있다. 지난 20일 롯데관광개발은 8-1회차 사모 전환사채(CB) 700억원에 대한 조기상환청구권(풋옵션) 일자를 기존 2024년 11월 29일에서 2025년 8월 29일로 조정했다고 밝혔다. CB 투자자인 도미누스인베스트먼트는 700억원의 50%인 350억원에 대해 풋옵션을 행사하려했으나 롯데관광개발과의 협의 끝에 풋옵션을 행사하지 않기로 했다.

현재 롯데관광개발 주가는 지난달 29일 기준 8790원이다. CB 발행 당시 롯데관광개발의 주가가 1만600원선이었던 것을 고려하면 큰 폭으로 하락한 상태다. 도미누스의 전환가액은 주당 1만8231원이었다. 주가 하락에 따른 최저 전환가액은 1만2762원으로 조정됐다.

임수진 대신증권 연구원은 "내년 상반기에는 올해 하반기부터 크게 증가한 국제선 운항편수 효과가 나타날 것으로 보인다"며 "중국인 고객 비중이 높기 때문에 무사증 제도로 카지노 입장객 수와 드롭액(고객이 칩과 맞바꾼 금액)이 지속적으로 성장할 전망"이라고 분석했다.