하이트진로의 '테라'와 '켈리'가 지난해 가정용 맥주 시장에서 나란히 점유율이 줄어든 것으로 나타났다. 켈리 출시 이후 테라의 점유율이 계속해서 줄고 있는 데 더해 출시 2년 차인 켈리까지 성장세에 제동이 걸렸다. 지난해 신제품 맥주 '크러시'를 내놓은 롯데칠성도 마찬가지다. 크러시가 팔린 만큼 '클라우드'의 매출이 줄었다. 출시 때부터 지적됐던 카니발라이제이션(잠식효과)이 나타났다는 분석이다.

1+1>2

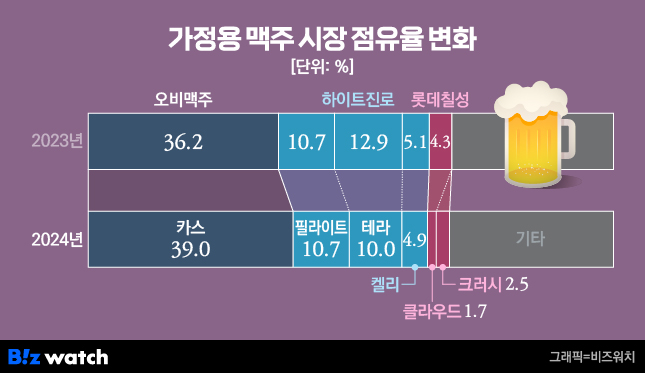

22일 업계 등에 따르면 지난해 국내 가정용 맥주 시장에서 테라의 점유율은 10%였다. 켈리가 출시됐던 2023년 12.9%보다 2.9%포인트 하락했다. 켈리 출시 전인 2023년 3월 테라의 점유율은 18%였다. 켈리 출시 전보다 절반 수준으로 점유율이 내려간 셈이다.

켈리 출시 이후 테라의 점유율이 꾸준히 하락했지만 하이트진로는 크게 걱정하지 않았다. 테라의 점유율 하락분을 켈리의 점유율 상승세가 상쇄했기 때문이다. 켈리는 지난해 4월 출시 후 99일 만에 1억병 판매를 돌파하며 역대 맥주 신제품 중 가장 빠른 속도로 판매 1억병을 넘었다. 지난해 4월엔 3억6000만병을 돌파했다. 하이트진로의 '투 트랙' 전략이 빛을 본 순간이었다.

하지만 지난해 들어 켈리의 성장세가 대폭 꺾였다. 지난해 켈리의 가정 시장 점유율은 4.9%로 전년(5.1%)보다 뒷걸음질쳤다. 수치상으로는 고작 0.2%포인트 감소했지만 실제 체감 하락폭은 더 크다. 2023년의 5.1%는 켈리 출시 전인 1분기를 포함한 점유율이기 때문이다. 켈리에 관심을 내준 테라도 판매량이 꾸준히 하향세다. 20%를 바라보던 점유율은 어느새 10% 선이 무너질 위기다.

2023년 말 신제품 맥주 '크러시'를 내놓은 롯데칠성 역시 비슷한 신세다. 크러시는 걸그룹 에스파의 카리나를 모델로 세우고 각진 투명병을 도입하는 등 기존 맥주와 차별화된 콘셉트를 내세워 2030 젊은 맥주 소비자를 겨냥했다. 하지만 출시 초 유흥 시장 공략에 실패하면서 가정 시장으로 방향을 틀었고, 기존 가정 시장에서 활약하던 클라우드 생 드래프트를 단종시켰다.

이는 점유율에서도 그대로 드러났다. 크러시는 지난해 가정 시장에서 2%대 점유율을 기록하며 소기의 성과를 거뒀다. 하지만 롯데칠성의 전체 시장 점유율은 오히려 소폭 하락했다. 클라우드 생 드래프트의 판매량이 크러시가 늘어난 만큼 줄었기 때문이다. 결국 크러시가 클라우드 생 드래프트의 자리를 대체한 것일 뿐 전체 롯데칠성의 시장 점유율에는 전혀 영향을 주지 못한 셈이 됐다.

반면 기존 '카스 후레시'와 '카스 라이트'에 집중했던 오비맥주는 2023년 내줬던 점유율을 거의 다 복구했다. 카스는 점유율이 36.2%에서 39%로 늘었고 카스 라이트도 2.4%에서 3.3%로 성장했다.

'축제'인 줄 알았더니

한 회사의 신제품이 기존 제품의 점유율을 빼앗아 오는 현상을 '카니발라이제이션(Cannibalization, 잠식효과)'이라고 한다. 동물이나 인간이 동족을 잡아먹는 행위에서 비롯된 말이다. 축제를 의미하는 카니발(Carnival)과는 전혀 다른 단어다. 신제품을 시장에 내놓은 맥주 기업들의 마음이 이와 비슷하다. 축제가 되길 바라고 신제품을 내놨지만 잠식효과에 빠져 기존 제품의 점유율만 빼앗기고 있다.

업계에선 켈리의 출시와 그에 이은 하이트진로의 '켈리 우선' 마케팅이 테라의 판매 부진에 영향을 미친 것으로 보고 있다. 하이트진로가 창립 100주년을 맞아 '맥주 1위 탈환' 기치를 내걸면서 무리하게 켈리를 띄우려다 역효과가 났다는 설명이다. 출시 첫 해엔 신제품 효과가 어느 정도 통했지만 2년차인 지난해엔 성장 동력을 잃었다는 분석이다.

롯데칠성도 마찬가지다. 크러시를 출시한 후 기존 맥주인 클라우드는 한 켠으로 물러나야 했다. 크러시가 가정 시장으로 진입하자 클라우드 생 드래프트는 아예 단종을 결정했다. 신제품을 밀어주기 위해 기존 제품이 희생한 셈이다. 카니발라이제이션의 의미에 딱 들어맞는 상황이다.

문제는 새 브랜드가 채 자리를 잡기 전에 기존 브랜드의 점유율이 무너지는 경우다. '계란을 한 바구니에 담지 말라'는 격언이 있지만, 이 경우엔 '우물을 파도 한 우물을 파라'는 말이 더 적절하다. 롯데칠성의 클라우드와 '피츠 수퍼클리어'가 좋은 예다. 신제품인 피츠를 키우려다가 클라우드의 점유율까지 까먹었다. 이후 피츠를 단종시켰지만 줄어든 클라우드의 점유율은 복구되지 않았다.

일각에서는 이를 단순히 점유율 측면에서만 평가해선 안 된다고 주장한다. 기존 제품의 경우 노후화된 브랜드 이미지 때문에 꾸준히 점유율이 하락할 가능성이 높다. 이를 새 브랜드 제품으로 대체하면 노후화를 막는 효과가 생긴다. 일반적으로 택하는 리뉴얼보다 큰 효과를 누리기 위해 신제품을 선보인다는 설명이다.

한 제품에 점유율을 집중시키기보다는 다양한 브랜드로 점유율을 분산시켜 제품을 다변화하는 게 중장기적으로 유리하다는 분석도 있다. 하이트진로의 경우 '필라이트'가 테라와 함께 맥주 부문의 중심축으로 자리잡았다. 지난해 출시한 '테라 라이트'도 빠르게 시장에 안착했다.

업계 관계자는 "기존 제품과 크게 차별화되지 않은 신제품이 나오면 마케팅·영업 등의 이유로 결국 기존 브랜드 매출이 줄게 돼 있다"며 "영업력·생산력·마케팅 역량 등을 고려해 제품 포트폴리오를 구성해야 할 것"이라고 말했다.