결국, KB금융은 선택의 여지가 별로 없는 셈이다. 은행 부문에서도 이미 리더의 지위를 잃었다. 시장 점유율만 1위를 유지하고 있을 뿐, 최근 5개년 연평균 당기 순익은 4대 금융그룹 중 꼴찌다. 그 격차도 5000억 원 정도로 이미 단숨에 따라 잡기에는 벅차게 벌어졌다.

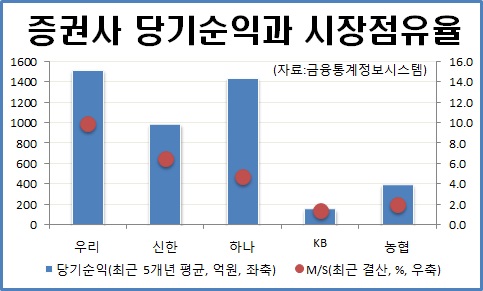

우리투자증권을 통해 한걸음에 금융그룹 전체로 리더의 지위를 찾는 수밖에 없다. 닥치고 공격을 할 수밖에 없는 국면이다. 증권업 전반의 장래가 어둡다는 전망이 부담은 되지만, 가중치를 높게 둘 형편이 아니다. 우선 내 것으로 만들고 경쟁력을 다시 끌어올리겠다는 ‘의지’에 가중치를 두는 것은 고육지책이다.

KB금융과 달리 신한금융은 우리투자증권을 거들떠보지도 않았다. 신한금융 관계자들은 너나 할 것 없이 우리투자증권 인수에 대해 “어떤 실효성이 있느냐”고 반문한다. ‘덩치 1위’의 상징성을 무시할 수는 없지만, 금융업 전망이 좋지 않다면 크게 의미를 두지 않겠다는 얘기다. 금융업 여건이 조금 나아진 뒤 다음 매물(KDB대우증권)을 봐도 늦지 않다는 계산이 깔렸다.

◇ 다시 은행업을 외치는 신한금융

신한금융은 다시 은행업에 주목한다. 수축기인 금융업의 특성상 은행 영향력이 점점 커진다는 점에 방점을 뒀다. 확장기엔 은행업의 도움 없이도 스스로 굴러가는 모습을 보이지만, 수축기엔 은행의 방대한 네트워크를 활용하는 것이 더 효과적이라고 설명한다.

실제로 그럴 가능성은 높다. 신용카드업도 마찬가지다. 이미 감독 당국은 모든 국민이 체크카드만 썼으면 좋겠다는 말을 공공연히 한다. 가계부채가 언제 터질지 모르는 상황에서 소비자들이 버는 범위 내에서만 지출하는 것은 당연하게 요구되는 정책이다.

그런데 외상으로 돈을 쓰지 못하게 하니 신용카드업은 힘들 수밖에 없다. 은행과의 제휴, 즉 결제계좌를 가지고 있는 은행이 다시 우위에 서는 시대인 셈이다. 보험업도 비슷한 경로를 겪고 있다. 은행에서 보험을 팔도록 한 방카슈랑스가 대표적이다. 이미 보험업에서 마켓셰어를 조금이라도 늘리려면 제대로 된 은행을 잡아야 한다.

신한금융의 보험업을 빅3에 비할 수는 없다. 그러나 그들이 중형 생보사에서 마의 고개라는 10년 손익분기점(Break-even Point)을 7년 만에 달성한 것은 은행의 네트워크 영향이 컸다. 신한생명의 5개년 결산 평균 당기 순익은 1956억 원. 비교적 오랫동안 보험업을 해온 농협이 822억 원, KB생명은 114억 원에 불과하다. 하나생명은 순손실을 내고 있다.