그러나 하나금융엔 하나대투증권이 이미 있다. 작은 증권사가 아니다. 승자의 저주도 무섭다. 이런 승자의 몰락은 여러 차례 경험했다. 금융회사라고 예외는 아니다. 하나금융의 운신 폭이 작은 이유다. 관심은 자연스럽게 신한금융그룹과 KB금융그룹으로 모인다.

그런데 이들의 생각이 영 딴판이다. KB금융은 우리투자증권을 비롯한 패키지 매물에 전부 베팅했다. 전력을 다해 사겠다는 의사다. 신한금융은 우리투자증권을 거들떠보지도 않는다. 부실채권(NPL) 투자회사인 우리 F&I에만 미끼를 던져놨다. 신한금융은 대신 광주은행을 선택했다.

이런 전략의 차이는 앞으로의 금융산업을 보는 시각과 처지가 달라서다. 앞으로 우리 금융산업을 좋게 전망하는 측은 거의 없다. 그러나 그 강도 면에서는 신한금융의 시각이 더 보수적이다. 금융산업을 나쁘게 보면 볼수록 큰돈 들어가는 사업은 될 수 있으면 자제하기 마련이다.

신한금융 관계자는 “내년과 내후년 금융산업의 전망은 한마디로 암울하다”고 진단한다. “좋은 것이 하나도 없다”는 직설적인 단어를 쏟아내는데 주저하지 않는다. 증권업은 더 그렇다고 본다. 미국의 양적 완화에 뿌리를 둔 주식시장의 과열(?) 양상은 언제든 꺼질 수밖에 없다고 생각한다.

우리나라 증권업은 전형적으로 브로커리지 영업이다. 고객들의 주식 매매를 중개하면서 수수료를 떼는 영업에 불과하다. 투자은행(IB)화를 도모하지 않은 것은 아니다. 하지만 갈 길이 멀다. 투자은행은 글로벌 금융위기와 함께 한방에 허물어진 모습이다. 설사 그 길이 맞는다고 하더라도 회복하는데 적지 않은 시간이 필요할 것으로 예상한다.

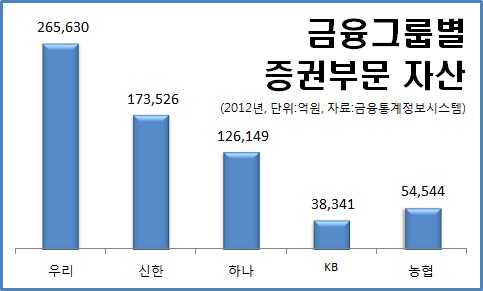

이런 문제로 신한금융이 소유한 증권 계열사에 대한 평가가 달라진다. 우리투자증권이 가진 매력은 간명하다. 어떤 금융그룹도 증권부문 1위를 단번에 차지할 수 있다. 최근 5개년 결산 실적을 보면 우리투자증권은 연평균 1521억 원의 순익을 올렸다. 하나대투증권이 1439억 원이다. 신한금융투자는 988억 원으로 다소 격차를 보이며 안정적인 3위를 유지하고 있다.

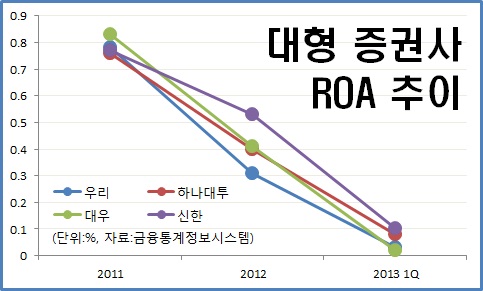

물론 모든 증권사의 ROA가 급락하고 있다. 그러나 이런 경영지표를 보면서 1조 원 이상을 내야 한다면 어떤 실효성이 있는가를 냉정히 따질 필요가 있다는 게 신한금융의 총론이다. 신한투자증권과의 격차를 무시하기는 힘들지만, 들인 돈 만큼 효과는 기대하기 어렵다는 것이 신한의 생각이다. 신한 입장에선 M&A 후 구조조정 과정에서의 갈등 요인도 부담이다.