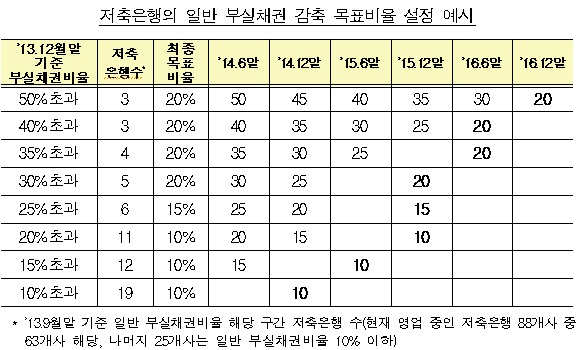

금융감독원은 4일 현재 영업 중인 저축은행 88개사 중 63개사에 대한 부실채권 감축 목표 비율을 제시했다. 이들 저축은행은 올해 말부터 2016년 말까지 단계적으로 현재의 부실채권을 최대 20%까지 줄여야 한다. 금감원은 오는 6월 말부터 반기별로 감축 이행실적으로 점검하기로 했다.

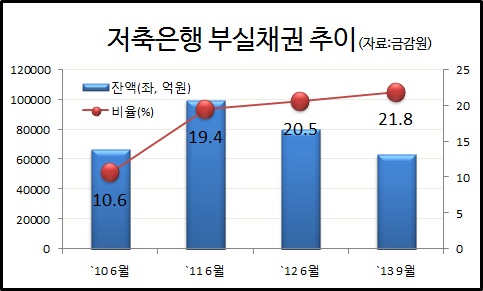

감독 당국이 이처럼 부실채권 감축 가이드라인을 제시한 것은 저축은행의 부실채권이 줄어들 기미가 보이지 않기 때문이다. 저축은행의 부실채권인 고정이하여신은 2011년 구조조정 이후 꾸준히 20% 수준을 유지하고 있다.

이런 현상은 저축은행의 영업기반이 무너져 여신이 많이 줄었지만, 부실채권은 그대로여서 그렇다. 지난해 9월 말 현재 저축은행의 여신 총액은 29조 1164억 원. 2010년 6월 말보다 34조 2810억 원이나 줄었다. 그러나 부실채권은 6조 6958억 원에서 6조 3489억 원으로 3469억 원 주는 데 그쳤다. 그러다 보니 부실채권비율이 떨어지질 않는다.

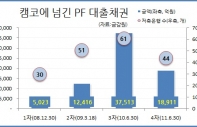

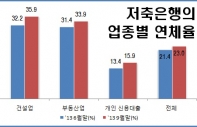

20%대의 저축은행 부실채권비율은 다른 업종 평균인 2.2%에 비해 매우 높은 수준이다. 저축은행은 저신용층 개인대출이 62.3%에 이를 정도로 높고, 개인대출보다 높은 기업대출에서도 PF대출 관련 부실채권비율(63.9%, 1조 4000억 원)로 매우 높다.

특히 부실채권 규모가 1000억 원을 넘는 18개사의 부실채권이 3조 8691억 원으로 전체 부실채권의 61%를 차지한다. 이들 18개사의 부실채권비율은 29.1%나 된다. 이에 따라 금감원은 부실채권비율을 기준으로 매 반기마다 5%포인트씩 부실채권비율을 낮추는 방식으로 최대 20%까지 줄이는 가이드라인을 제시했다.

나아가 PF 부실채권은 2016년 말까지 영업구역 내 의무여신비율 위반 여부, PF 대출 만기 등을 고려해 자체적으로 반기별 목표비율을 설정하되 추정손실분은 반기마다 10%씩 나눠 전액 대손상각 하도록 했다.