생명보험사들이 올 상반기 깜짝 실적을 냈다. 오랜 저금리와 경기침체의 와중에 오히려 순이익이 가파르게 늘면서 그동안 보험사들이 엄살을 부린 게 아니냐는 평가도 나온다.

다만 본업인 보험 영업보다는 주로 자산운용에서 돈을 벌다 보니 우려의 시각은 여전하다. 이 대신 잇몸으로 버티는 데는 한계가 있을 수밖에 없어서다. 앞으로 시중금리가 오르면 채권값이 떨어지면서 되레 독이 될 수 있다는 지적도 나온다.

◇ 상반기 깜짝 실적

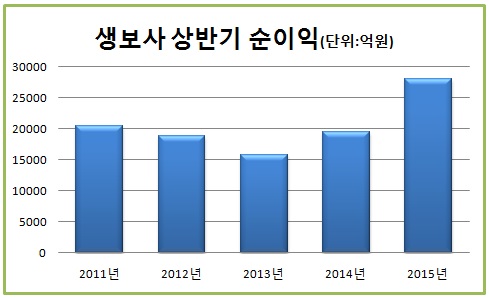

올 상반기 국내 생명보험사의 전체 순이익은 2조 7990억 원으로 지난해 상반기보다 40%나 급증했다. 매출에 해당하는 수입보험료는 55조 2000억 원으로 작년보다 5.6% 증가했다.

수익성도 좋아졌다. 총자산이익률(ROE)과 자기자본이익률(ROA)은 각각 0.83%와 9.31%를 기록해 각각 0.18%포인트와 1.63%포인트 올랐다. 6월 말 현재 총자산은 691조 114억 원으로 10.6%, 자기자본은 61조 1762억 원으로 13.9%나 증가했다.

상반기 기준으로 생보사들의 순이익은 2013년 1조 5749억 원을 저점으로 3년 연속 늘었다. 2조 원을 훌쩍 넘어선 건 2011년 이후 4년 만이다. 오랜 저금리와 경기침체에 따른 업황 악화 우려를 무색할 정도다

◇ 투자 영업이익 효과

생보사들의 깜짝 실적은 배당 이익과 유가증권 처분 등으로 투자 영업이익이 늘어난 덕분이다. 실제로 올 상반기 투자 영업이익은 11조 2409억 원으로 지난해보다 4229억 원, 3.9% 증가했다.

삼성생명의 경우 올 상반기 배당 수익으로만 3269억 원을 챙겼다. 전체 순이익의 36%에 달하는 금액이다. 지난해 상반기 2164억 원과 비교해도 1105억 원이나 늘었다.

보험 영업도 나쁘지 않았다. 보험 영업손실은 지난해 상반기 10조 570억 원에서 올 상반기엔 9조 7458억 원으로 3112억 원 줄었다. 수익성이 높은 보장성보험 위주로 보험료 수익이 늘어난 덕분이다. 실제로 올 상반기 보장성보험의 수입보험료는 8.4% 늘어난 반면 저축성보험은 3.7% 느는 데 그쳤다.

메르스 사태도 효자 노릇을 톡톡히 했다. 병원을 찾는 발길이 뜸해지면서 보험금 청구가 크게 줄었다. 여기에다 대형사 위주로 대규모 인력 구조조정에 나선 덕분에 사업비 절감도 가시화하고 있다.

| ▲ 메르스 사태 당시 텅빈 병원 |

◇ 속 빈 강정 지적도

반면 올 상반기 실적 호조가 속 빈 강정이라는 지적도 나온다. 깜짝 실적이 매년 꼬박꼬박 들어오는 고정 수입보다는 일회성 수입인 비경상 이익에 주로 기인하고 있어서다.

실제로 올 상반기 순이익이 많이 늘긴 했지만, 본업인 보험영업에선 여전히 10조 원에 이르는 손실을 보고 있다. 보험료로 들어오는 돈보다 보험금을 비롯해 나가는 돈이 그만큼 더 많다는 얘기다.

투자 영업이익 역시 좋게만 보긴 어렵다. 저금리 덕분에 가격이 많이 오른 채권을 팔아 이익을 챙긴 만큼 상황이 바뀌면 변동성이 커질 수 있다. 특히 올 하반기 미국의 금리인상과 함께 국내 시중금리가 오르면 채권값이 떨어지면서 자산운용에 큰 어려움을 겪을 수도 있다.

5년 뒤 도입되는 국제 회계기준도 변수다. 금융감독원은 국제 회계기준 도입과 함께 재무 건전성 규제가 강화되면 수익성이 크게 악화할 수 있다고 경고하고 있다.

◇ 보험료 인상 논란

이 와중에 주요 생보사들이 보험료 인상에 나서고 있어 논란을 예고하고 있다. 삼성과 한화, 교보 등 대형 생보사들은 이르면 다음 달부터 종신보험과 CI보험 등 보장성보험 위주로 보험료를 올릴 계획이다. 아직 구체적인 인상 폭은 정해지지 않았지만, 최고 5%에 이를 전망이다.

생보사들은 오랜 저금리 기조로 수익성이 나빠지고 있는 만큼 보험료 인상이 불가피하다는 입장이다. 반면 최근 실적만 놓고 보면 명분이 떨어진다는 지적도 나온다. 비경상 이익이긴 하지만 오히려 순이익이 늘고 있기 때문이다.

금융당국은 일단 보험료 인상을 용인하는 분위기다. 임종룡 금융위원장은 최근 보험업계 간담회에서 보험료 결정 과정에서 자율권을 확대하겠다고 밝힌 바 있다. 금감원 역시 경상적인 이익 구조 안정화를 위한 노력이 필요하다는 입장이다.