#직장인 도봉순씨는 월급을 넣어둘 만한 마땅한 예금이 없어서 불만이다. 1%대의 이자에 실망하던 중, 음악 감상 이용권을 주는 케이뱅크의 예금상품에 눈이 번쩍 뜨였다. 아이돌 그룹 엑소를 좋아하는 도씨는 기존 은행에서 적은 이자를 받느니 케이뱅크를 통해 엑소의 노래를 실컷 듣기로 했다.

인터넷전문은행인 케이뱅크가 예, 적금 시장의 지각 변동을 불러오고 있다. 우대 요건 충족 없이도 많은 혜택을 받을 수 있어 젊은 소비자들을 중심으로 크게 어필하고 있다.

인터넷은행이 이자 대신 음악 감상 이용권을 주는 예금을 내놓으면서 은행 수신상품의 부가 서비스도 달라지고 있다. 또 연 2%대 금리를 주는 예, 적금을 선보이자 시중 은행들은 특판 행사로 대응하고 있다.

◇ 음악에 보험, 데이터까지…이색 서비스 눈길

케이뱅크는 이자보다 더 큰 혜택을 주는 부가 서비스로 차별화를 꾀했다. 케이뱅크의 ‘뮤직K정기예금’은 연 1.68%의 이자를 현금이나 음원 사이트 '지니'의 음악 감상 이용권으로 준다. 예컨대 이 상품에 300만원을 넣으면 매달 이자를 4000원씩 받거나 8000원 상당의 이용권을 받을 수 있다. 이용권으로 이자를 받으면 혜택이 두 배라는 얘기다.

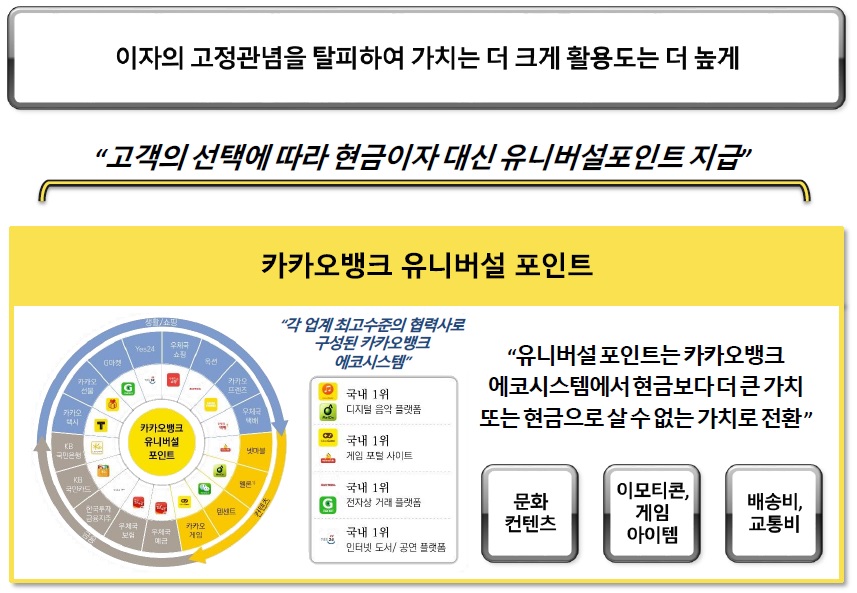

또 다른 인터넷전문은행인 카카오뱅크도 오는 6월 출범을 앞두고 예금이자를 포인트로 지급하는 방안을 제시했다. 이자 대신 포인트를 받기로 선택하면 현금보다 더 높은 가치로 멜론(콘텐츠), 우체국보험(금융), 지마켓(쇼핑) 등 다양한 제휴사에서 쓸 수 있다.

시중은행 예, 적금의 부가 서비스도 변화하고 있다. 신한은행의 '신한T주거래적금'은 SK텔레콤 요금을 자동 이체하면 만기 해지 때 통신 데이터와 3년 만기 기준 연 최고 2.35%의 이자를 준다. KB국민은행의 'KB내마음대로적금'도 그룹사인 KB손해보험과 연계해 휴대폰 수리, 피싱, 여행, 교통 등 보험 서비스를 무료로 해준다. 적금이자로는 3년 만기 정액적립식 기준으로 연 2.4%를 준다.

기존 은행은 이자에 부가 서비스까지 얹어주는 반면 케이뱅크는 둘 중 하나를 골라야 하는 구조다. 서비스 체계가 다양해져 소비자들은 취향에 따라 금융 상품을 선택할수 있다.

◇ 저축은행 수준 고금리…우대 요건 없이도 OK

케이뱅크는 예금금리 자체도 시중은행보다 높다. 예금자 보호도 은행과 저축은행처럼 5000만원까지 받을 수 있다.

케이뱅크 관계자는 "고금리를 받으려면 각종 우대 요건을 갖춰야 하는 시중은행과 달리 케이뱅크는 처음부터 많은 혜택을 주며, 영업점을 두지 않아 절감된 비용을 바탕으로 이 같은 조건을 지속할 수 있다"고 말했다.

◇ 음악에 보험, 데이터까지…이색 서비스 눈길

케이뱅크는 이자보다 더 큰 혜택을 주는 부가 서비스로 차별화를 꾀했다. 케이뱅크의 ‘뮤직K정기예금’은 연 1.68%의 이자를 현금이나 음원 사이트 '지니'의 음악 감상 이용권으로 준다. 예컨대 이 상품에 300만원을 넣으면 매달 이자를 4000원씩 받거나 8000원 상당의 이용권을 받을 수 있다. 이용권으로 이자를 받으면 혜택이 두 배라는 얘기다.

또 다른 인터넷전문은행인 카카오뱅크도 오는 6월 출범을 앞두고 예금이자를 포인트로 지급하는 방안을 제시했다. 이자 대신 포인트를 받기로 선택하면 현금보다 더 높은 가치로 멜론(콘텐츠), 우체국보험(금융), 지마켓(쇼핑) 등 다양한 제휴사에서 쓸 수 있다.

시중은행 예, 적금의 부가 서비스도 변화하고 있다. 신한은행의 '신한T주거래적금'은 SK텔레콤 요금을 자동 이체하면 만기 해지 때 통신 데이터와 3년 만기 기준 연 최고 2.35%의 이자를 준다. KB국민은행의 'KB내마음대로적금'도 그룹사인 KB손해보험과 연계해 휴대폰 수리, 피싱, 여행, 교통 등 보험 서비스를 무료로 해준다. 적금이자로는 3년 만기 정액적립식 기준으로 연 2.4%를 준다.

기존 은행은 이자에 부가 서비스까지 얹어주는 반면 케이뱅크는 둘 중 하나를 골라야 하는 구조다. 서비스 체계가 다양해져 소비자들은 취향에 따라 금융 상품을 선택할수 있다.

| ▲ 카카오뱅크는 이자 대신 포인트를 주는 예금상품을 준비 중이다.(사진 제공=카카오뱅크) |

◇ 저축은행 수준 고금리…우대 요건 없이도 OK

케이뱅크는 예금금리 자체도 시중은행보다 높다. 예금자 보호도 은행과 저축은행처럼 5000만원까지 받을 수 있다.

케이뱅크의 '코드K정기예금'은 연 2%의 최고금리를 준다. 금리가 높아야 3년 만기에 연 1.3~1.4% 수준인 시중은행보다 훨씬 낫다. '플러스K자유적금'은 3년 만기로 연 2.65%를 준다. 같은 조건에서 저축은행의 11일 평균 적금금리가 2.73%인 것과 비슷한 수준이다. .

케이뱅크 관계자는 "고금리를 받으려면 각종 우대 요건을 갖춰야 하는 시중은행과 달리 케이뱅크는 처음부터 많은 혜택을 주며, 영업점을 두지 않아 절감된 비용을 바탕으로 이 같은 조건을 지속할 수 있다"고 말했다.

우리은행은 모바일은행인 '위비뱅크'로 케이뱅크와 격전하는 만큼 맞대응에 들어갔다. 우리은행은 케이뱅크 출범 일인 지난 3일 '더드림 키위정기예금' 특판 행사를 열었다. 다음 달까지 이 상품에 가입하면 연 최고 2.1%까지 받을 수 있다. 지난 7일엔 정기예금 최고 연 2%, 적금 2.2%를 주는 '위비 슈퍼 주거래 패키지2'도 선보였다.

아직 은행 전체로는 가격으로 전면전을 벌이는 분위기는 아니라 부가 서비스 위주로 차별화가 이뤄질 전망이다. '은산분리' 규제 완화 여부도 변수다. 고객유치를 위한 '혜택'을 제공하기 위해서는 자금 조달이 필요한데, 현 시스템에서는 증자가 쉽지 않기 때문이다.