은행원들 사이에서도 카카오뱅크(이하 카뱅)가 연일 화제입니다. 동종업종이자 경쟁자? 겨우 자본금 3000억원 짜리니 아직 뭐라고 정확히 정의하긴 어렵습니다. 다만 카뱅 열기가 일주일이 지나도록 잦아들지 않고 있으니 신경쓰이는 건 당연합니다. 금융소비자 입장에서도 궁금할 테고요.

은행원들 역시 카뱅의 직관적인고 단순화한 화면과 매뉴얼, 그리고 단순한 상품 라인업에 대해선 하나같이 칭찬합니다. 캐릭터를 활용한 이모티콘 등 강력한 이벤트·마케팅 수단을 가진 점은 부러움의 대상이고요. 국민메신저 카카오톡이라는 플랫폼 파워도 탐이 납니다.

그런데 은행업 본업에 대한 얘길 하면 얼굴색은 싹 바뀝니다. 대출먹통이 말이 되느냐, 연체는 어떡할 거냐. 수익모델이 뭐냐, 수익은 나겠느냐, 인터넷 전문은행의 애초 취지와 다르지 않으냐 등등입니다. 보수적인 은행원의 '괜한 딴지'로 넘기기엔 개운치 않습니다.

# 넘나 편한 것‥게임하듯 '쓱쓱'

그래도 칭찬할 만 한 건요. 은행 앱을 마치 게임하듯이 '쓱쓱' 쉽고 간편하게 이용할 수 있다는 점인데요. 젊은 고객은 물론이고 30~40대 비대면 이용 고객에겐 분명하게 어필을 하고 있다는 겁니다. 상품 라인업이나 조건이 복잡하면 비대면에서 외면당할 수 있는데 이를 심플하게 구성한 결과 입니다.

비록 30일 사용권이긴 하지만 2000원짜리 이모티콘을 공짜로 주는 것도 쏠쏠합니다. 카뱅은 60일간 이 이모티콘 사용에 대해 카카오와 독점계약을 맺었다고 합니다. 카뱅 이용자만 이용할 수 있다는 것이죠. 젊은 친구들은 일부러라도 카뱅에 가입합니다. 앞으로도 이모티콘만 제대로 활용해도 젊은 고객층을 확실히 끌어올 수 있는 강력한 마케팅 수단인 겁니다.

적금 금리(자동이체 때) 2.2% 주는 것도 매력입니다. 카뱅 입장에선 당장 고객들이 쌓여야 뭐라도 할 수 있으니 고객 기반을 확보하려면 금리를 더 줄 수밖에 없겠지만요.

요새 시중은행들 돈 넘쳐 납니다. 예금고객 찬밥신세 된 지 오래됐습니다. 소비자들은 당연히 반길 수밖에 없죠. 게다가 콧대 높은 시중은행들도 반응하기 시작했습니다. 벌써 은행들은 비대면 고객 이탈 막기 위해서 2.3% 금리의 예금 상품도 내놓기 시작했습니다.

ATM 수수료 공짜도 빼놓을수 없습니다. 카카오프렌즈 체크카드 이쁘죠. 은행원들은 계좌 개설 고객 중에 68%(3일 기준)만 체크카드 가입한 게 저조하다고도 보지만, 그래도 일주일새 100만장이 넘었습니다. 수수료가 공짜이니 이용만 제대로 하면 체크카드 결제자금 유입도 될 테고요. 반대로 '기념품'으로 전락할 가능성도 없진 않겠죠.

아무튼 은행들이 비대면 상품에 수수료 면제 등의 서비스를 내놓고 있는 것을 보면 카뱅의 위력을 짐작게 합니다. 당분간 은행들 수수료 올릴 생각도 못 할 거 같네요.

#대출먹통 웃어야 하나 울어야 하나

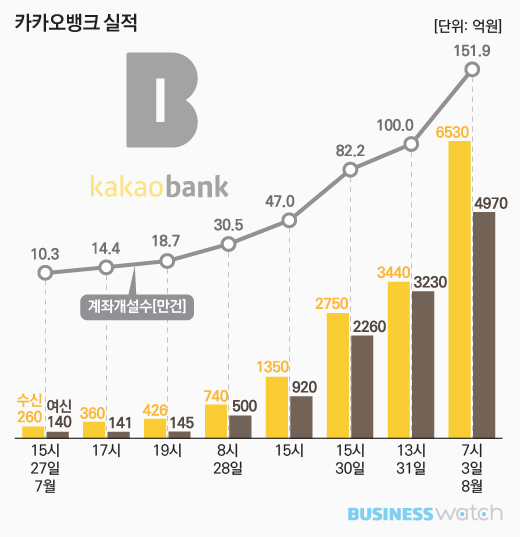

논란의 마이너스통장(이하 마통)입니다. 은행원들은 자사에서 받을 수 있는 신용대출 한도(마통 포함)가 2000만원으로 제한됩니다. 이 때문에 다른 은행에 마통을 개설해 놓고는 하는데요. 반은 호기심이기도 하지만 마통을 포함한 신용대출 잔액이 일주일새 5000억원 가까이 되는 것을 보면 심상치 않습니다.

문제는 마통을 개설하려고 해도 프로세스가 진행되지 않는 일이 허다하다는 겁니다. 며칠째 '먹통'이라며 불만을 토로하기도 하고요. 은행원 입장에선 이해되지 않는 대목입니다. 시중은행에서 단 30분 만이라도 이런 문제가 있었다면 아마 난리 났을 것이란 거죠.

카뱅의 얘기는 외부 기관 건강보험공단(소득정보), 나이스신용평가 등에서 정보를 끌어오는 과정(스크래핑 방식)에서 해당 기관에서 과부하가 걸리고 있다는 건데요. 해결방법은 시간이 흘러 안정화되는 수밖에 없다니 답답한 노릇이죠.

카뱅은 애초 시스템 설계 당시 유입고객을 케이뱅크의 두 배에서 두 배 반 정도를 예상했고, 동시접속(이하 동접) 처리용량을 4~5배로 정도로 늘렸다고 합니다. 그래도 소화가 안 된다는 건데요.

KB가 예전에 동접 극단적인 스트레스 상황(발생확률 1% 미만)을 1만7000명~1만8000명 정도로 예상하고 테스트를 했다고 하는데, 이번에 카뱅 동접 최대 기록이 2만7000명까지 올라갔다고 하니, 스스로도 놀랐을 겁니다.

기존 은행들에 신선한 바람을 불러일으킨 것도 분명해 보입니다. 은행들이 여기저기 흩어져있는 앱을 하나로 통합하는 작업에 더욱 속도를 내고 있고요. 마통 한도도 늘려주고 금리도 내리는 등 각종 비대면 상품들로 맞불을 놓고 있으니까요. 그런데…

([은행원이 바라본 카뱅Ⅱ]로 계속) ☞[은행원이 바라본 카뱅Ⅱ]걱정해, 아쉬워