카카오뱅크(이하 카뱅)가 베일을 벗었습니다. 오픈한지 하루 만(28일 오전 8시 기준)에 30만계좌를 넘었고 대출도 500억원이나 나갔다니 관심이 남다른 것 같네요.

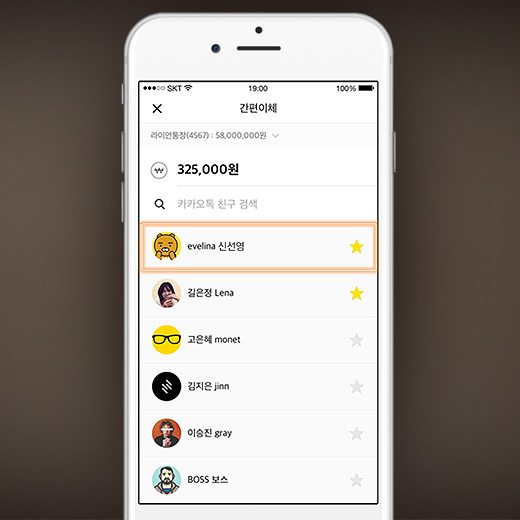

모바일은행의 강점은 뭐니 뭐니 해도 편의성일 텐데요. 개인적으로 가장 감동한 부분은 로그인 방식입니다. 아이디, 패스워드를 입력하는 것조차 이젠 귀찮아진 모양입니다. '패턴인증'으로 바로 뱅킹앱에 로그인(지문인증도 가능)을 할 수 있다니. 카카오뱅크만의 아이디어인 듯합니다. '드래그'만으로 돈을 넣었다 뺐다 하는 기능도 마찬가지이고요.

문턱을 낮추는 역할 아닌가 싶습니다. 마트나 백화점도 어떤 이유든 자꾸 오게 만들면 돈을 쓰게 되는 것처럼 이 앱도 자꾸 들어가게 되면 뭐 하나라도 해보게 되는 그런 것 말입니다.

솔직히 얘기하면 아직 금융상품이나 서비스 면에서 혁신을 얘기하긴 일러 보입니다. 상품이나 라인업 자체는 기존 은행들과 다르지 않으니까요. 하지만 이런 소소한 것들이 마음에 훅 들어오는 것을 보면 이 역시 또다른 혁신이 아닐까 생각도 듭니다.

카뱅, 그렇다면 어떻게 활용해야 잘 활용하는 걸까요.

# 누구든 세컨통장으로 수수료 아껴요

아직은 인터넷전문은행 계좌를 메인으로 이용하는 분은 없으실 겁니다. 시간이 필요한 문제이니까요. 다만 세컨드통장으로 활용하기엔 제격인 듯합니다. 요새 통장 하나 만들고 수수료나 이자 등의 혜택을 받으려면 신용카드를 만들거나 관리비 등 각종 자동이체를 얹어야 하니 골치 아픕니다.

그런 면에서 카뱅은 조건 없이 예금, 대출, 카드를 이용할 수 있는 장점이 있습니다. 만들기 쉽죠. 게다가 은행은 물론이고 편의점이나 지하철에 있는 ATM에서도 수수료 없이 입금, 출금, 이체 등을 이용할 수 있습니다.

케이뱅크는 일부 편의점에서만 수수료를 면제하고, 시중은행들도 타행 ATM기에서는 대부분 수수료를 물리고 있는 점을 생각하면 파격입니다. 카뱅 측에서 "아무도 가지 않은 길"이라고 얘기한 이유입니다. 그러니 월급통장에서 매달 쓰는 용돈을 이 통장으로 옮겨 놓고 활용하면 수수료를 아낄 수 있겠죠.

카뱅이 왜 이렇게까지 하냐고요? 후발주자이고 점포가 없는 대신에 접근성과 편의성을 높이기 위한 전략인데요.

거기에 하나 더. 우리가 ATM기를 이용하는 자체가 카뱅 입장에선 데이터가 되는 겁니다. 체크카드를 ATM에서 이용하기 쉽게 만들어 어디에서 얼마를 썼는지, 이런 생활 정보를 수집하는 것이죠. 이런 정보가 쌓이면 신용평가도 정교화하고, 다양한 마케팅도 가능하니까요. 그런 의미에서 완전히 공짜는 아닌 겁니다.

#사회초년생도 엄마·아빠 용돈관리 하세요

우선 카카오뱅크가 자랑한 세이프박스인데요. 내 계좌 안에 별도의 주머니(금고)가 하나 있다고 생각하면 됩니다.

가령 월급 200만원을 받으면 50만원을 무조건 카뱅의 세이프박스로 옮겨 놓는 겁니다. 단 하루만 맡겨도 연 1.2%의 이자를 주니 나름 쏠쏠합니다. 보통 입출금통장의 이자라고 해봐야 연 0.1% 정도밖에 안 되니까요. 방법도 쉬운데요. 드래그를 올렸다 내렸다 하는 것만으로도 이 주머니에서 돈이 나갔다가 들어왔다 하더군요.

재테크 전문가들이 이런 조언 많이 합니다. 사용목적이나 용도별로 통장을 나누라고요. 일명 '통장 쪼개기'인데요. 말하자면 세이프박스가 그런 역할을 하는 겁니다. 물론 카뱅의 별도 주머니는 단 한 개이고, 500만원이 최대 한도라는 아쉬움은 있습니다만 소소한 용돈관리로 활용하는 겁니다.

가령 매달 월세를 100만원을 내야 한다면 월급을 받자마자 절대 써서는 안되는 돈이니 그만큼을 세이프박스로 옮겨 놓습니다. 다음 달 부모님 생신 선물로 30만원 정도를 생각하고 있다고요? 그럼 이것도 세이브박스에서 관리하면 됩니다.

# 은행원 아빠도 솔깃한 마이너스 대출

직장인 대상 마이너스 통장 대출과 신용대출은 벌써 인기가 쑥쑥 올라갑니다. 만 하루 만에 500억원이 나간 것을 보면요. 최대 한도가 1억5000만원인데요. 시중은행의 모바일 대출 한도가 최대 1억원이라는 점을 생각하면 훨씬 큰 금액이죠. 은행원들도 놀란 부분입니다.

금리도 최저 연 2.86% 이고요. 물론 이는 신용도가 좋은 직장인들에 해당하는 것인데요. 역시나 우대조건이 별도로 없는데다 목돈이 생겨 중도상환해도 해약금이 없는 점도 장점입니다.

# 기러기 아빠, 해외송금

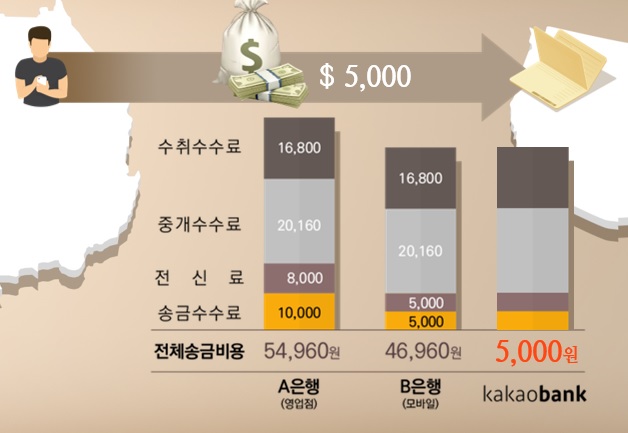

해외에 자녀를 유학보낸 기러기아빠들에게도 희소식입니다. 미국, 유럽, 일본, 영국, 캐나다, 호주, 홍콩 등 22개국에 12종의 통화를 해외송금할 때 5000달러 이하는 5000원의 송금수수료만 부담하면 되니까요. 5000달러 이상에 대해선 1만원이고요.

해외송금할 때 송금수수료는 물론이고 전신료, 중개수수료, 수취수수료(받는 사람) 등의 수수료를 내야 하는데요. 이런 수수료를 모두 면제하고 송금수수료만 내면 됩니다. 시중은행의 모바일 앱을 이용해 해외송금할 때 통상 4만원대의 수수료가 드는 것을 생각하면 많이 저렴합니다. 다만 카뱅 이후 시중은행들도 해외송금 수수료 우대를 확대하고 있고, 또 환율 우대를 어느 정도 해주느냐에 따라서도 차이가 있으니 꼼꼼히 따져봐야 합니다.

카뱅의 경우 일본, 태국, 필리핀은 금액에 관계없이 송금수수료 8000원이 들고, 중개수수료와 수취수수료도 발생할 수 있다고 하네요.

총 1개의 댓글이 있습니다.( 댓글 보기 )