#직장인 김 모씨(여·35)는 은행에서 버팀목전세대출 심사 중에 신용등급이 낮아 대출이 어렵다는 말을 들었다. 김씨는 상환해야 할 학자금 대출이 1500만원 있고 이와 관련해 연체 이력이 3건 있지만 집과 관련한 대출은 처음이라 문제없이 승인이 날 것이라고 단순하게 생각했다.

금융 거래를 위해 신용은 매우 중요하다. 신용이란 약속을 지킬 수 있는 능력을 말한다. 금융시장에서는 채무를 제때에 갚을 수 있는 능력이고 이를 기초로 대출심사가 이뤄진다.

돈을 빌려주는 금융회사들은 내부 정보, 신용평가회사, 통신사 등을 통해 수집된 정보를 기초로 신용도를 판단한다. 신용등급은 대출 가능 여부와 함께 대출금액이나 금리를 결정하는 요인이 된다. 신용등급을 결정하는 기본 정보에는 대출정보, 보증정보, 카드사용정보, 연체정보 등이 있다. 여기에 직업, 소득 등이 반영된다.

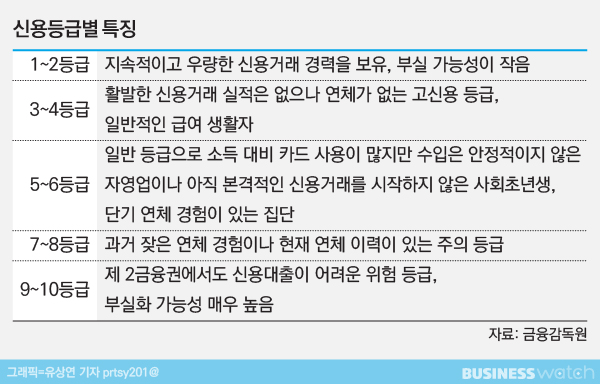

금융감독원에 따르면 개인 차주(돈을 빌리는 사람) 신용등급을 대략 1~10등급으로 구분한다.

금융감독원은 금융거래를 위해 신용등급을 높일 수 있는 방법도 안내하고 있어 살펴봤다.

통신요금, 공공요금 등을 6개월 이상 성실하게 납부한 실적이 있을 경우 관련 서류를 개인신용 조회 회사에 제출하면 신용점수 5~17점의 가점을 받을 수 있다. 성실납부 기간이 길수록 가점폭이 확대되거나 가점 받는 기간이 늘어난다.

새희망홀씨, 햇살론 등 서민금융 프로그램을 통해 대출받은 후 1년 이상 성실히 상환하거나 대출원금의 50% 이상을 상환하는 경우 5~13점의 가점을 받을 수 있다.

학자금대출이 있다면 성실히 상환하는 것도 가점을 받을 수 있다. 한국장학재단의 학자금 대출을 1년 이상 성실히 상환하면 5~45점의 가점을 받을 수 있다.

신용카드와 체크카드를 병행해 연체없이 꾸준히 사용하면 신용점수가 올라갈 수 있다. 체크카드의 경우 월 30만원 이상 6개월 동안 사용할 경우 가점을 받는다. 또 6~12개월 동안 지속적으로 사용할 경우 4~40점의 가점을 받을 수 있다.

신용카드 이용대금의 연체나 현금서비스 이용은 신용등급에 부정적인 영향을 줄 수 있으니 자제해야 한다. 신용카드의 개수는 신용등급에 영향을 주지 않는다. 다만 신용카드를 단기간 내 여러장 발급 받으면 영향을 미친다.

신용카드를 이용할때 되도록 할부결제보다는 일시불로 결제하는 것이 좋다. 신용평가회사에서는 할부를 단기 고금리 대출과 마찬가지로 보기 때문이다.

리볼빙 서비스는 신용등급에 부정적이어서 피해야 한다. 리볼빙은 신용카드 이용대금 중 일부만 갚고 남은 금액을 다음 결제 대상으로 이월해 갚는 서비스다. 다음달에 돈을 내니 연체는 아니지만 이자율이 높아 밀릴수록 상환부담을 더 키우게 된다.

중소기업진흥공단 등에서 재창업자금 지원 등을 받은 중소기업인의 경우 10~20점의 가점을 받을 수 있다.

연체가 여러건 있을 경우 연체금액이 큰 대출보다 연체 기간이 오래된 대출을 먼저 상환하는 것이 유리하다.

대출 규모가 크고 건수가 많을수록 신용평가에 부정적인 영향을 미치기 때문에 감안해서 관리하는 것이 좋다. 대출이 있는 상황에서 신용등급이 올랐다면 대출한 은행에 연락해 오른 등급에 맞게 금리를 내려달라고 요구할 수 있다.

신용등급을 올리려면 본인의 신용등급을 꾸준히 확인해야 한다. 올크레딧이나 나이스지키미에서 전국민 무료신용조회를 이용하면 된다. 과거에는 신용등급 조회를 자주 하면 신용등급에 불이익이 있었지만 2011년 10월부터는 신용조회 사실이 신용평가에 불이익을 주지 않는다.

신용등급은 단기간에 쉽게 오르지 않기 때문에 신용등급을 정기적으로 확인하고 등급을 올릴 수 있도록 관리가 필요하다.