내년 중 금융업권에 새로운 금융서비스 제공자가 탄생할 예정인데요. 바로 종합지급결제사업자입니다.

사실 완전히 새로운 사업은 아닙니다. 기존 빅테크 기업과 카드사 등에 종합지급결제사업자라는 다른 라이선스를 부여해 필요한 업무 영역을 넓혀주겠다는 이야기입니다.

의구심도 제기됩니다. 전통적인 금융회사들은 기존 금융 규제에서 자유로운 빅테크 기업들과 경쟁이 '기울어진 운동장'이란 주장을 펼쳐왔습니다. 금융당국이 이를 받아들여 빅테크를 새로운 규제 체계로 끌어들이기 위한 방편으로 종합지급결제사업자라는 걸 들고나온 것 아니냐는 분석입니다. 이 때문에 빅테크 기업들이 종합지급결제사업자 라이선스 획득에 적극적이지 않을 것이라는 관측도 나오고 있습니다.

◇ 종합지급결제사업자는?

종합지급결제사업자는 윤관석 국회 정무위원장이 대표발의한 '전자금융거래법 개정안'에 포함된 내용입니다.

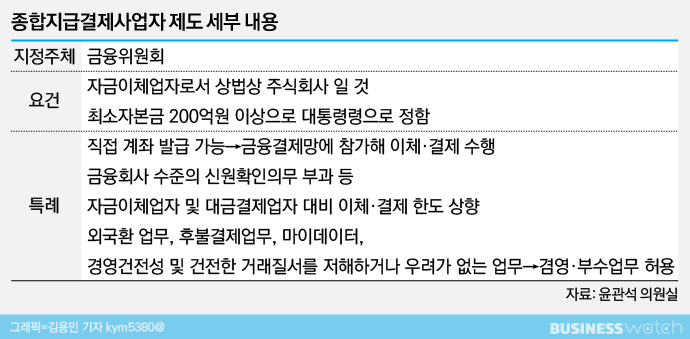

종합지급결제사업자는 상법상 주식회사를 대상으로 금융위원회가 라이선스를 부여하는 새로운 사업자인데요. 종합지급결제사업자가 되면 은행이 아니더라도 직접 계좌를 발급할 수 있고 이체와 결제한도도 상향됩니다. 이 외에도 겸영·부수업무 허용하는 내용도 담길 예정입니다.

쉽게 이야기 하면 은행과 제휴를 하지 않더라도 이용자의 계좌를 직접 보유할 수 있고, 예금과 대출 업무를 제외한 사실상 모든 금융업무를 할 수 있도록 허용하겠다는 이야기입니다.

◇ 시큰둥한 빅테크

금융당국이 새롭게 종합지급결제사업자 라이선스 도입을 추진할 때부터 규제 사각지대에 있던 빅테크 기업들을 기존 규제의 틀 안으로 끌어들이기 위한 것이라는 관측이 많았습니다.

빅테크 기업들이 기존에 없던 새로운 방법으로 금융업에 진출하다 보니 그만큼 규제의 끈이 느슨했고, 그러면서 전통적인 금융회사들이 강하게 반발하자 부랴부랴 교통정리에 나섰다는 겁니다.

전자금융법 개정안은 얼핏 보면 예금과 대출을 제외한 모든 금융업무를 수행할 수 있도록 허용해 빅테크 기업들이 라이선스 취득에 적극적일 것 같지만 사실 쌍수를 들고 환영하는 분위기는 아닙니다.

직접 계좌를 발급할 수 있는 권한을 부여하는 게 핵심인데 지금도 다른 금융회사와 제휴해 어렵지 않게 계좌를 발급할 수 있기 때문입니다. 굳이 라이선스를 취득하지 않더라도 대부분의 금융서비스를 제공할 수 있다는 겁니다.

예를 들어 카카오의 핵심 빅테크인 카카오페이는 산하에 카카오페이증권을 두고 있습니다. 카카오페이 사용자가 카카오페이 증권 계좌를 개설하면 기존 카카오페이만 사용하던 고객보다는 더 큰 혜택을 주기도 합니다. 증권 계좌이긴 하지만 어찌됐건 지금도 자회사를 통해 계좌를 발급할 수 있으니 직접 계좌를 만들수 있도록 해주는 것이 큰 메리트는 아닌 셈 입니다.

이 외에 결제, 송금은 물론 최근엔 공공기관 전자문서까지 카카오톡으로 받도록 해 공과급 수납까지 가능해질 것으로 보입니다. 여기에 대출 중개(대출 비교라고 하더군요), 보험상품 판매 등으로 짭짤한 수수료 수입도 챙기고 있습니다.

카카오와 더불어 대표적인 빅테크 기업인 네이버도 네이버파이낸셜을 분사하고 미래에셋대우와 제휴해 비슷한 행보를 보이고 있죠.

자본금 이슈도 있습니다. 종합결제사업자가 되려면 자본금이 최소 200억원을 넘어야 합니다.

빅테크 기업 중 자본금 확충 움직임을 보이는 곳은 토스 뿐입니다. 토스는 최근 무상증자를 통해 자본금을 현재 2배 가량으로 확보하기로 한 것으로 알려졌는데요, 토스의 현재 자본금은 151억원으로 종합지급결제사업자 요건에 부합하지 않습니다.

익명을 요구한 한 핀테크 기업 관계자는 "굳이 증자까지 하면서 라이선스를 딸 필요가 있는지 의문이 있는 게 사실"이라며 "적극 참여보다는 참여를 검토하는 수준에 있는 기업들이 많은 것도 이런 이유 때문"이라고 말했습니다.

이어 "게다가 신규 라이선스를 획득하면 금융당국의 규제가 더 강해질 공산이 크다는 점도 결코 간과할 수 없다"면서 "그동안 빅테크 기업들이 크게 성장할 수 있었던 것도 이런 규제에서 다소 자유로웠기 때문"이라고 덧붙였습니다.

최근 은성수 금융위원장이 직접 나서서 강한 규제는 없을 것이라고 밝힌 이유도 이런 분위기를 감안한 것으로 풀이됩니다.

은 위원장은 14일 있었던 기자간담회에서 종합지급결제사업자에 대해 "예금이나 대출은 하지 않기 때문에 은행과 같은 지배구조는 불필요하다"면서 "(빅테크 기업은) 혁신과 경쟁을 해서 왔기 때문에 그 취지로 봐서 강한 규제는 필요하지 않다고 생각한다"라고 했습니다.

빅테크 기업과 전통적인 금융회사의 경쟁이 갈수록 치열해지는 와중에 새로운 라이선스 도입은 예정된 수순입니다. 과연 이 과정에서 빅테크 기업들이 잡음없이 규제의 틀 안으로 들어와 새로운 혁신을 보여줄 수 있을까요. 앞으로 계속 지켜봐야 할 이슈입니다.