금융지주 계열 저축은행들이 '애물단지'에서 '효자'로 탈바꿈하고 있다.

실적이 꾸준히 늘어나는 것은 물론, 정부 정책 맞춤형 금융기관으로 자리 잡으면서 금융지주에게 없어서는 안 될 계열사 중 하나로 자리잡고 있어서다.

◇ 한 때는 '골칫거리' 저축은행

지난 2011년 저축은행 사태가 터지자 정부는 부실저축은행들을 퇴출 시키는 조치를 단행했다. 이 과정에서 일정 규모 이상의 저축은행을 무작정 퇴출 시킬 수 없었던 정부는 사실상 금융지주들에게 저축은행들을 인수할 것을 타진했다.

이 결과 KB금융지주는 제일저축은행, 경기저축은행을 합병시켜 KB저축은행을 계열사로 합류시켰고 신한금융지주는 토마토저축은행과 진흥저축은행을 흡수 합병했다.

하나금융지주와 구 우리금융지주도 마찬가지다. 하나금융지주는 에이스저축은행, 제일2저축은행, 한국저축은행을 사들여 하나저축은행을, 옛 우리금융지주는 삼화저축은행, 솔로먼저축은행을 인수해 우리금융저축은행을 계열사로 합류시켰다. 다만 이후 우리금융지주가 해체되면서 NH금융지주가 이를 인수, 현재 NH저축은행이 영업 중이다.

금융권에서는 그 당시만 하더라도 사실상 정부가 떠미는 바람에 저축은행을 인수했다고 설명한다. 명분도 있었다. 금융지주가 금융산업의 경쟁력을 키우기 위해서는 사업 포트폴리오가 다양해야 하는데, 서민금융기관인 저축은행을 인수하는 것 역시 이러한 취지에 부합한다는 이유에서였다.

금융권 고위 관계자는 "저축은행 사태이후 상황이 안좋은 저축은행을 누가 인수하려고 했겠느냐"라며 "예금보험공사가 나서 관리를 하긴 했지만 이 역시 한계가 있었다. 저축은행을 대부업체들에게 넘기는 것보다 금융지주들이 사줬으면 하는 바람이 있었다. 당시 금융지주들은 거의 반 강제로 저축은행을 인수했다고 봐도 무방할 것"이라고 회상했다.

◇ 상황 반전…효자된 저축은행

하지만 최근 몇 년사이 상황이 반전됐다. 법정 최고금리가 연이어 인하되고 저축은행 업계가 고금리 대출을 자제하는 등 이미지 쇄신에 나서면서 저축은행을 향한 시선도 개선됐다.

특히 금융당국이 2016년 신용등급 차주 별 금리 간극을 좁히기 위해 정책 중금리 대출 상품을 내놓는 등 중금리 대출 활성화 방안을 내놓으면서 저축은행들의 설자리가 더 넓어졌다. 정부의 서민금융정책의 한 축이 저축은행 업계로 돌아간 것이다.

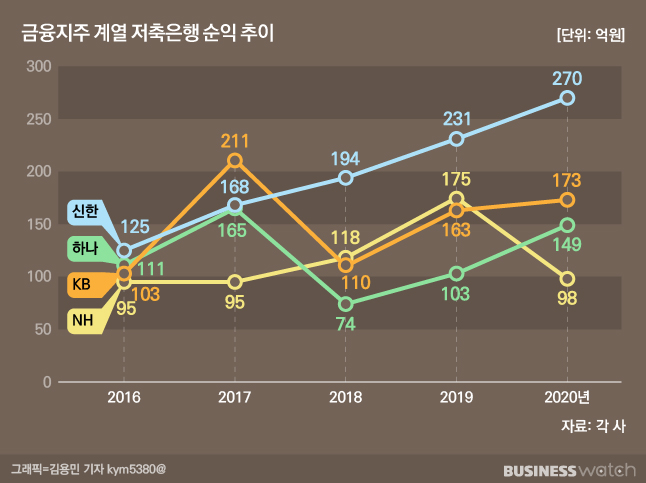

게다가 금융지주 저축은행들이 수도권을 거점지역을 하고 있다는 점도 상황을 반전시키는 요인이 됐다. 저축은행은 관련법에 따라 거점지역의 대출 비중을 일정 수준 이상 가져가야 한다. 영업력이 이미 확보돼 있다는 얘기다. 이와 관련 KB저축은행, 신한저축은행, 하나저축은행, NH저축은행 모두 서울과 경기도를 거점지역으로 하고 있다.

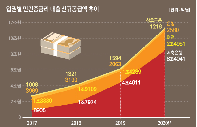

이를 바탕으로 저축은행들의 성장세도 이어졌고 금융지주 저축은행들 역시 가시적인 성과를 냈다. 당장 실적이 이를 방증한다. 지난 2016년 KB저축은행, 신한저축은행, 하나저축은행, NH저축은행은 434억원의 순익을 올렸지만 지난해에는 690억원의 순익을 냈다.

2018년 저축은행의 대손충당금 적립기준이 강화되면서 잠시 순익이 주춤했지만 우상향 곡선을 그리고 있다. 올해 1분기에도 각 저축은행별로 40억~60억원 가량 순익을 내며 산뜻한 출발을 보였다.

◇ 금융환경 변화 '덕' 보고 '더' 큰다

특히 금융지주 계열 저축은행들은 빠르게 변화하는 디지털 환경에서 가장 큰 수혜를 누릴 것으로 지목된다.

일단 금융지주 계열 저축은행은 다른 저축은행에 비해 자금조달이 좀 더 유리해 기타 저축은행에 비해 금리가 낮다는 점을 바탕으로 금융환경 디지털 전환의 수혜를 보고 있다.

실제 저축은행중앙회에 따르면 금융지주 계열사들의 신용대출상품 금리는 다른 저축은행에 비해 금리가 적게는 2%포인트, 많게는 6%포인트 이상 차이가 난다.

이는 현재 빅테크 기업을 중심으로 비금융정보를 활용해 대출상품을 비교해 주는 서비스가 금융시장에 자리 잡으면서 금융지주 계열 저축은행들에게 큰 이점으로 지목되고 있다.

빅테크 기업 등이 제공하는 대출상품 비교 서비스에는 대부분 저축은행, 캐피탈, 카드사 등의 대출 상품을 추천하고 있는데, 이 중에서도 금융지주 계열 저축은행의 금리대가 낮은 것이 이를 뒷받침한다.

게다가 저축은행 오픈뱅킹 서비스 시작, 정부의 중금리 대출 활성화 방안 등으로 인해 금융지주 내에서 입지도 더욱 커질 전망이다.

저축은행이 은행에 비해 상대적으로 높은 금리의 수신상품을 제공하면서 그룹 전체의 자산 확대에 기여할 수 있기 때문이다. 아울러 중금리 대출 활성화 방안 발표 이후 중금리 대출 공급 최전선에 있는 저축은행들의 존재감도 더욱 커질 것으로 보인다.

금융권에서는 지난해 우리금융지주가 아주캐피탈 M&A에 적극 뛰어들어 아주캐피탈과 자회사인 아주저축은행을 품에 안은것도 이러한 이유라는 분석이다. 이와 관련 최근 우리금융지주는 우리금융저축은행(구 아주저축은행)에 대해 1000억원의 유상증자를 실시, 업계 10위권 저축은행으로 키우는 겠다는 계획을 밝히기도 했다.