우리나라 국민 중 절반 가량이 보유하고 있는 통장을 아시나요? 바로 '주택청약종합저축통장'입니다. 지난달 말 기준 가입자 수가 2679만4240명에 달하죠.

우리나라에서는 분양이라는 제도를 통해 '내 집 마련'의 꿈을 이루는 경우가 많았는데요. 이를 위해 반드시 필요한 것이 이 주택청약통장입니다. 주택청약통장에 얼마를 넣고 얼마나 오래 보유하고 있는지가 주택을 분양받기 위한 조건 중 하나라 아무리 급전이 필요하더라도 '이 통장 만큼은 절대 해지해서는 안된다'는 말까지 있을 정도죠.

이러한 주택청약통장에 대한 조건이 최근 조금씩 달라지고 있습니다. 주택청약통장에 납입하는 돈은 상당기간 묶여있는 성격이 강한데요. 바뀌는 조건을 면밀하게 따져보고 내 상황을 고려해 월 납입금을 선택하는 전략이 필요합니다.

청약통장이 뭐야?

우리나라에서 새 주택을 공급하는 방식은 크게 두가지로 분류합니다. 정부나 공공기관이 주도로 공급하는 국민주택이 있고 민간 건설사 등이 나서 공급하는 민영주택이 있죠.

국민주택이나 민영주택 할 거 없이 해당 주택 구매를 원한다면 '청약'을 신청해야 합니다. 그리고 이 청약에 신청 할 수 있는 조건 중 하나가 바로 '주택청약종합저축통장'(이하 청약통장)이죠.

주택 공급자는 청약에 몰린 사람들을 대상으로 입주자를 선정할 때 조건에 따라 '순위'를 매깁니다. 이 조건 중 하나가 청약통장에 얼마를 납입했는가, 얼마나 오래 가입했는가가 조건이 되죠.

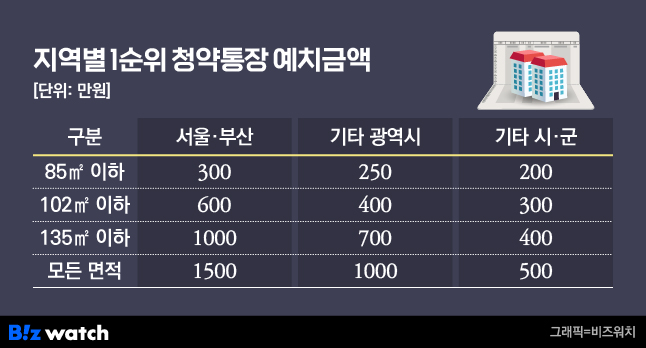

납입금액을 먼저 살펴보면 주택의 지역, 전용면적 등에 따라 다릅니다.

서울과 부산, 그리고 나머지 광역시를 제외한 기타 지역에서 85㎡ 주택 청약 시 1순위를 달성하기 위해서는 200만원 예치돼 있으면 됩니다. 반면 서울 혹은 부산에서 대형 면적을 포함한 모든 면적에서 1순위를 달성하려면 1500만원이 예치돼 있어야 하죠.

여기서 중요한 것은 청약통장의 '예치액'과 '월 납입액'은 성격이 다르다는 겁니다.

청약 통장에는 일반적으로 매달 5만원에서 50만원까지 자유롭게 납입이 가능합니다. 짚고 넘어가야 할 부분은 일부 국민주택 청약 시에는 저축총액을 따져보는 경우가 있는데요. 이 때 보는것이 예치금이 아니라 바로 납입액입니다. 이 때 저축총액은 10만원 이상 납입을 했더라도 납입 인정 금액은 10만원만 인정되죠.

공공분양, 민간분양 등 주택공급 성격에 따라 다르기는 하지만 현재 청약통장 가입 기간에 따라 청약 시 총 17점의 가점을 받을 수 있습니다. 구체적으로 살펴보면 6개월 미만을 1점으로 시작해 추가 6개월마다 1점씩 부과되는 방식입니다. 최종적으로 15년 이상 가입했다면 17점을 받을 수 있는 구조입니다. 다만 청약의 조건 자체가 청약통장 가입 2년 이상, 주택 성격에 따라 납입횟수 등의 제한을 두기도 합니다.

저축총액을 따져 볼때 월 납입 인정금액이 제한된다는 점, 가입기간에 따라 가점이 부여되기 때문에 사회초년생에게는 반드시 청약통장 먼저 개설하라는 조언을 하기도 하죠.

핵심 '납입인정 금액' 상향된다는데

그간에는 청약통장 월 납입 인정금액이 10만원이었는데요. 오는 11월 1일부터는 25만원으로 상향됩니다.

월 납입 인정금액 상향이 시사하는 점은 뭘까요? 국민주택 청약 시 저축총액을 따져본다는 점을 고려하면 큰 변화가 생기는 셈이죠.

같은 기간을 납입했더라도 더 많이 청약통장에 넣은 사람에게 우선순위가 돌아가는 구조인 만큼 여력이 된다면 매달 25만원씩 청약통장에 납입하는게 더 유리할 수 있다는 겁니다.

허리 휘는 주택청약?…무리할 필요 있을까

고물가, 고금리 등이 이어지고 있는 상황에서 청약통장에 25만원씩 저축하는 것은 사실 쉬운일이 아닙니다.

따라서 본인이 월 25만원씩 주택청약에 납입하는 것이 유리한 조건인지를 따져보는게 중요하다는게 금융권 관계자들의 조언입니다.

금융권 관계자들은 기존 주택청약 저축총액이 1000만원 이상인 경우이면서 경쟁이 치열한 지역의 주택 분양을 노리고 있다면 매월 25만원씩 납입하는 것이 유리하다고 보고 있습니다.

통상 주택청약 저축총액이 분양 당첨을 좌우한 경우를 살펴보면 1500만원 이상 저축이 돼 있어야 한다고 봅니다. 따라서 매달 10만원씩 청약통장에 납입했다면 월 납입액을 키워 저축총액에서 유리한 고지를 선점할 필요가 있다는 거죠.

저축총액이 분양 시 주요 기준이 되는 주택의 성격은 공공분양, 국민주택 중 노부모 특별공급, 일반공급 정도로 제한된다고 합니다. 이 경우가 아닌 성격의 주택 분양을 계획하고 있다면 무리해서 25만원씩을 납입할 필요가 없죠. 하지만 다양한 전형의 청약을 고려하고 있다면 당첨률을 높이기 위해선 월 납입액을 25만원으로 끌어올릴 필요가 있다는 겁니다.

은행 한 PB(프라이빗뱅커)는 "경쟁이 치열한 곳의 주택청약을 노리고 있다면 모든 조건에서 우위를 차지할 수 있도록 월 납입액을 늘리는 것이 좋을 것으로 보고 있다"라고 전했습니다.

중요한 것은 '꾸준히' 납입해야 한다는게 금융권 관계자들의 설명입니다. 저축총액이 중요한 조건이기도 하지만 꾸준하게 오랜기간 납부했다는 부분의 가점이 더욱 높을 수 있기 때문이죠.

따라서 자신의 상황을 객관적으로 살펴보고 주택청약 납입금액을 결정하는 전략이 필요합니다.

'돈MORE(돈모아)'는 시시각각 변하는 금융시장에서 돈을 아끼고 모을 수 있는 재테크 정보를 소개합니다. 비즈워치 금융부의 주말 코너입니다.