한솔제지가 헛심을 팔았다. 더 팔고도 덜 남았다. 원재료 값이 너무 비싸진 탓이다. 2015년 초 분할 신설된 이래 최대 매출을 올렸지만 수익은 뒷걸음질쳤다.

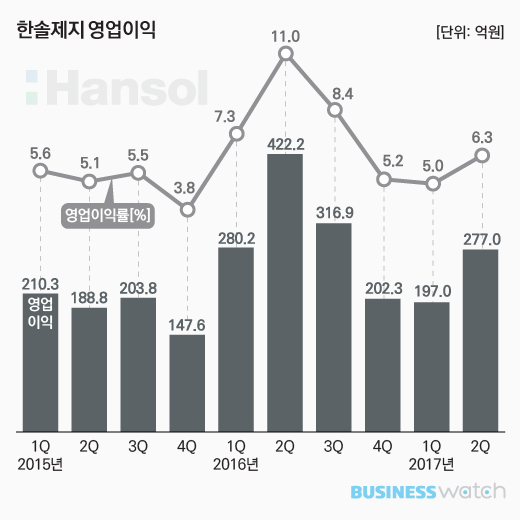

1일 한솔제지에 따르면 올해 2분기 매출(연결기준)은 4420억원으로 올 1분기 보다 11.7% 증가했다. 지난해 같은 기간에 비해서도 15.1% 확대됐다. 한솔그룹의 지주회사 전환을 위해 옛 한솔제지(현 한솔홀딩스)에서 분할 설립된 이래 최대치다.

매출에 비해 수익은 상대적으로 뒤쳐졌다. 영업이익 277억원으로 전분기보다 40.6% 성장했지만 1년 전에 비해 34.4% 줄어든 것. 이에 따라 올들어 전년 대비 2분기 연속 하락 추세를 이어갔다.

영업이익률도 비슷한 양상이다. 이익률 6.3%로 전분기 보다 1.3%포인트 상승했지만 전년과 비교해서는 무려 4.7%포인트 빠졌다. 작년 2분기 11.0%까지 상승한 후 최근 3분기 연속 5~6%대에 머물러 있는 모습이다.

1년 전보다 수익성이 뒤쳐진 데는 무엇보다 국제펄프가격에 원인이 있다. 작년 7월초만 하더라도 톤당 평균 670달러대였던 국제펄프가격(유럽BHKP 기준)은 올 6월 말 830달러대까지 치솟았다.

한솔제지는 인도네시아와 미국, 브라질 등지에서 펄프를 100% 조달해 종이를 만든다. 펄프값이 뛰자 판매량 증가에도 불구하고 수익성은 떨어졌다.

인쇄용지를 비롯한 3개 제지부문의 2분기 판매량은 40만4000톤을 기록했다. 전년(32만7000톤)보다 23.6% 증가했다.

하지만 영업이익(별도기준)은 인쇄용지가 108억원에서 88억원으로 감소했다. 또 산업용지가 137억원에서 113억원, 특수지가 129억원에서 91억원으로 줄어드는 등 모두 주춤거리는 양상을 보였다.

한솔제지 관계자는 “올 2분기 실적은 원자재 가격 부담이 수익성에 가장 큰 영향을 미쳤다”고 말했다.