삼성전기가 고사양 MLCC(적층세라믹캐패시터) 호황 덕에 역대 최대의 성적표를 내놨다. MLCC는 흘러 들어오는 전류를 저장했다가 필요한 만큼 흐르게 하는 부품으로 스마트폰의 고성능화와 전기차시장 확대에 따라 최근 수요가 급증하고 있다.

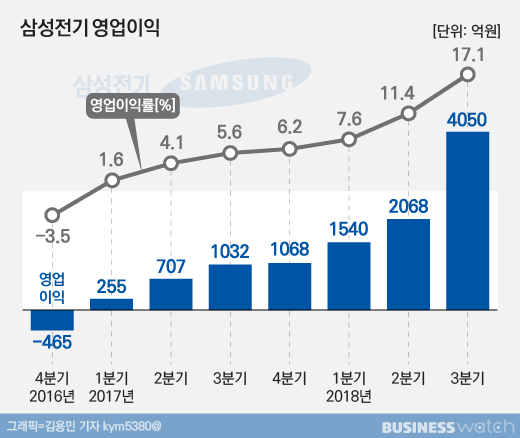

삼성전기는 올해 3분기 매출 2조3663억원, 영업이익 4050억원을 기록했다고 31일 밝혔다. 매출은 전기대비 30.8%, 전년동기대비 28.5% 각각 늘었다. 영업이익은 전기대비 95.8%, 전년동기대비 292.5% 각각 증가했다.

매출은 2013년 2분기(2조3846억원) 이후 5년여만에 최대이고, 영업이익은 사상 최대를 기록했다. 기업의 수익성을 나타내는 영업이익률은 17.1%로 역대급 수치를 나타냈다.

증권가 눈높이도 훌쩍 뛰어넘었다. 증권정보업체 에프앤가이드에 따르면 삼성전기에 대한 증권가의 영업이익 전망치는 평균 3517억원이었다.

삼성전기는 "MLCC 판매가 크게 증가했고, 주요 거래선의 신모델 출시로 모듈 및 기판 등 주요 부품의 공급이 증가해 모든 사업부문의 매출과 영업이익이 개선됐다"고 설명했다.

부문별로 보면 컴포넌트 솔루션 부문은 매출 1조268억원으로 전기대비 18%, 전년동기대비 69% 증가했다. 해외 거래선 신모델에 소형·초고용량 MLCC 공급이 늘었고, 산업·전장용 MLCC 매출도 거래선 다변화로 호실적을 기록했다.

모듈 솔루션 부문은 8851억원의 매출을 기록했다. 전기대비 45%, 전년동기대비 8% 각각 증가한 수치다.

신규 스마트폰에 카메라와 통신 모듈 공급이 늘어난데다 중화권 주요 거래선을 상대로 손떨림 보정(OIS) 기능을 탑재한 듀얼카메라 판매를 늘렸기 때문이다. 삼성전기는 앞으로 트리플, 쿼드 등 멀티 카메라 모듈과 5세대 통신모듈 수요 증가에 대응해 실적을 끌어올릴 계획이다.

기판 솔루션 부문 매출은 4324억원으로 전기대비 44%, 전년동기대비 8% 각각 증가했다. 유기발광다이오드(OLED)용 경연성회로기판(RFPCB)과 차세대 스마트폰용 메인기판(SLP) 공급이 늘어난 영향이 컸다.

삼성전기는 "4분기는 계절적 요인에 따른 매출 변동이 예상되나 MLCC는 IT 및 산업·전장용 등 고사양 제품의 수요 증가로 성장세를 이어갈 것"이라고 전망했다.

앞서 삼성전기는 지난달 20일 총 5733억원을 투자해 중국 톈진에 전장용 MLCC 공장을 신축키로 했다. 다수의 글로벌 자동차 회사들이 포진한 중국에서 전기차에 들어갈 MLCC 수요가 늘어날 것으로 판단해 내린 결정이다. 이에 앞서 최근 부산사업장에 전장용 MLCC 생산 설비를 대폭 증설하고 개발과 제조기술 인력을 확충하는 등 MLCC 시장 확대에 대응하고 있다.