국내 유일 대형 선사 현대상선에 흑자 달성은 적어도 3년은 더 기다려야 할 먼 숙제다. 지금은 적자가 날 수밖에 없는 구조다. 최근 들어서는 기름값이 올라 선대 운영비가 더 들고 무역분쟁으로 물동량도 줄어들 위기에 처했다. 버티기도 점점 빠듯해지고 있다는 얘기다.

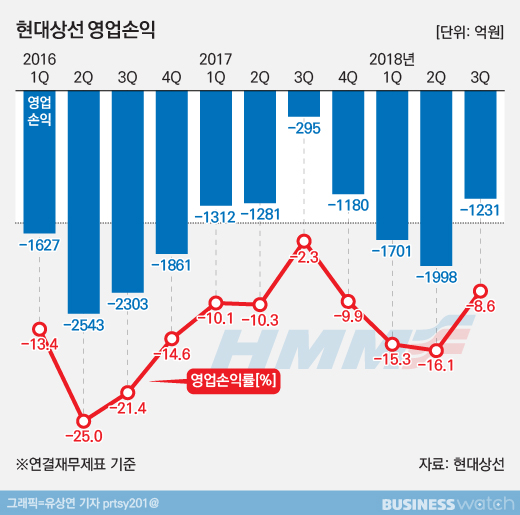

현대상선은 올해 3분기 연결재무제표 기준 매출 1조4258억원, 영업손실 1231억원, 순손실 1557억원을 기록했다고 지난 14일 밝혔다. 영업손익 적자는 14개 분기째다.

우선 매출은 작년 같은 기간보다 1302억원, 10% 증가했다. 전분기(1조2388억원)에 비해선 1870억원, 15.1% 늘렸다.

지난 분기 현대상선이 매출을 늘릴 수 있었던 데는 '반짝 특수'가 있었다. 미·중 무역분쟁이 본격화하면 화물 해운에 차질이 생길 것으로 본 화주들이 미리 운송 물량을 배정했다. 3분기 처리물동량은 118만1981TEU(1TEU는 20피트 컨테이너 1개)로 전분기보다 2.3%, 전년 동기보다는 12.8% 증가했다.

특히 미주노선 적취율(국적화물 수송점유율)은 80% 수준까지 높아졌다. 전체 적취율은 79%로 작년 같은 기간보다 3.7%포인트 높아졌다.

이렇게 매출이 늘었지만 유가가 오르고 지역별 운임회복이 늦어지면서 영업손실은 지속됐다. 영업손실은 직전 2분기보다는 38.4% 감소했지만, 작년 같은기간보다는 317%나 늘었다. 그나마 세 분기 연속 늘어나던 적자 규모가 네 분기째에 감소로 돌아선 것이 위안거리다.

작년 같은 기간과 비교했을 때 적자가 늘어난 가장 큰 원인은 연료유 단가 상승에 있다. 연료유인 벙커C유 380CST 가격은 전분기보다 10.4%, 전년 동기보다 43.1%나 올랏다. 특히 컨테이너 부문은 유류비 부담이 작년 같은 기간보다 731억원이나 늘었다.

이렇게 적자가 지속되고 있지만 유동성 확보로 재무건전성은 챙기고 있다는 게 현대상선 설명이다. 현대상선은 지난달 25일 전환사채(CB) 4000억원, 신주인수권부사채(BW) 6000억원 등 영구채 발행 방식으로 총 1조원의 유동성을 확보했다.

현재까지 4분기 미주노선 물동량은 상승세가 유지되고 있지만, 유럽노선은 약세를 보이고 있다. 다만 미주노선도 무역분쟁이 깊어지게 되면 물동량이 감소할 위험에 노출돼 있다.

현대상선은 흑자 전환 시점을 멀리 보고 있다. 대우조선해양, 현대중공업, 삼성중공업 등에 발주한 친환경 메가 컨테이너선 20척(2만3000TEU 12척, 1만5000TEU 8척)을 인도하는 2020~2021년께다. 이 때까지 안정적인 추가 화물확보 노력을 기울인다는 방침이다.

현대상선 관계자는 "2020년에는 선사 별로 유가할증료 신규 도입이 전망돼 우리도 유가할증료 적용을 추진하고 있다"며 "운영선대 확대와 터미널 등 우량자산 확보를 통해 비용구조를 개선하고 물류비용을 절감해 글로벌 선사 수준의 경쟁력을 확보할 것"이라고 말했다.