삼성중공업이 조선업 훈풍에 힘입어 모처럼 나아진 실적을 내놨다. '적자' 딱지는 6분기째 붙었지만 손실 규모는 크게 감소했다. 수주 증가와 선가 인상 덕이다. 매출도 큰 폭으로 증가해 흑자 전환에 대한 기대감을 키우고 있다.

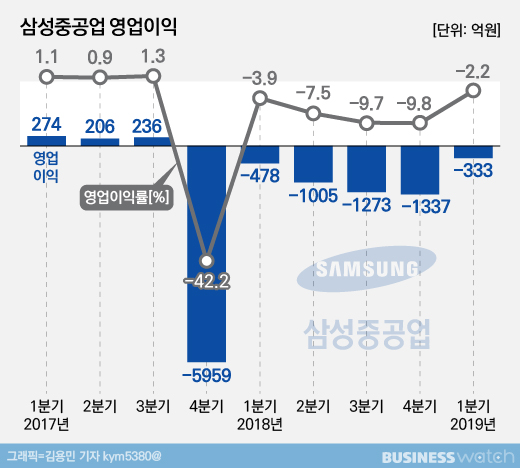

삼성중공업은 올해 1분기 연결재무제표 기준으로 매출 1조4575억원, 영업손실 333억원, 순손실 1026억원의 실적이 잠정 집계됐다고 29일 밝혔다.

매출은 선박 건조물량 증가로 직전 분기(1조3639억원) 대비 7%, 전년 동기(1조2408억원) 대비 18% 늘어났다. 이 덕에 영업손실 규모가 크게 줄었다. 직전 분기 1337억원이었던 것이 1000억원 이상 감소하며 네 분기 만에 적자 증가세가 꺾였다. 영업손실은 전년 동기(478억원)에 비해서도 30.3% 줄었다.

작년 하반기부터 서서히 시작된 선가 인상과 올 초 연이은 수주가 손실 축소에 영향을 미쳤다는 분석이다. 영업이익률은 -2.2%로, 전년 동기 대비 1.7%포인트 낮아졌고 전분기 대비로도 7.6%포인트 개선됐다.

다만 순손실은 작년 같은 기간보다 72.4% 늘었다. 법인세 등 일회성 비용이 증가한 게 원인이 됐다는 설명이다. 직전분기와 비교하면 2.9 % 줄어든 수치다.

이번 실적에 대해 회사 측은 "영업이익은 고정비 영향 등으로 적자를 기록했지만 4개 분기만에 적자 증가세가 꺾였다"며 "2분기 이후에는 매출 규모 증가에 따른 고정비 부담 감소로 수익성이 개선될 것"이라고 예상했다.

특히 삼성중공업은 올해 2분기부터 지난 2017년 하반기 이후 증가한 상선 수주물량의 매출 인식이 본격화될 것으로 내다봤다. 이를 바탕으로 연초 잡은 매출 목표 7조1000억원 달성에 무리가 없다고 판단했다.

삼성중공업 관계자는 "최근 강재가 인상 등의 원가 상승 요인이 컸고 현재 수주잔고에도 선가 상승이 충분치 않았던 시기 수주한 선박 상당수가 포함되어 있어 손익 개선 속도는 다소 더디다"며 "하반기부터는 선가가 양호한 선박의 비중이 커져 손익개선 효과가 가속화 될 것"이라고 말했다.