2015년부터 3년간 소위 '잘 나갔던' 정유화학 업계가 변곡점을 맞이하고 있다. 수요부진, 산업구조 변화 등으로 실적부침과 미래에 대한 우려가 동시에 제기되고 있다. 이들 업계는 어려운 상황을 타개하기 위해 영역확대, 사업 역량강화라는 두 가지 카드를 뽑았다. 정유화학 업계의 변화 방향을 짚어본다. [편집자주]

정유·화학사업은 사업구조상 서로 긴밀히 연결된다. 정유사에서 원유를 정제해 나프타란 물질을 뽑아내면, 화학사가 이를 '나프타 분해설비(NCC)'에 투입해 '화학산업의 꽃'이라 불리는 에틸렌 등 원료를 만든다. 정유화학 업계가 기름집으로 불리는 이유다.

두 업계는 실적도 비슷한 양상을 보였다. 2015년부터 2017년까지 깜짝실적을 보였다. 2014년말 석유수출기구(OPEC)가 미국 셰일오일과 경쟁하기 위해 원유 생산량을 늘리면서 유가가 하락한 덕분이다. 유가는 2011년 두바이유 기준 배럴당 100달러를 넘어서 천정부지로 오르다 2015년 50달러대로 반토막 났다.

정유사는 싼 값에 원유를 들여오고, 화학사는 저렴하게 나프타를 조달하며 원재료비란 가장 큰 부담을 덜었다. 여기에 더해 글로벌 경기가 2008년 미국 금융위기 여파를 벗어나 점차 회복된 것도 호재로 작용했다. 사람들이 자동차를 굴리기 위해 휘발유 및 경유를 더 많이 쓰고, 옷·제품·설비 등에 쓰이는 화학제품 수요가 늘었다. 정유·화학업계는 돈 들일 데는 줄면서 제품 마진은 더 붙는 황금기가 이어졌다.

하지만 지난해부터 상황이 달라지고 있다. 원유값이 지난해 연간 배럴당 70달러에 육박했다. OPEC의 감산 합의, 중동 정세불안 등이 겹치며 공급불안이 야기됐다. 미·중 무역분쟁으로 인한 글로벌 경기둔화 우려는 제품 수요둔화도 부채질하고 있다.

◇ 정유사, 사업전반 '비틀'

국내 정유 4사 SK이노베이션, GS칼텍스, S-OIL, 현대오일뱅크의 지난해 연간 매출(연결기준)은 138조원으로 나타났다. 호황기(2015~2017년) 대비 31.3% 늘어 외형은 커졌다. 다만 영업이익은 이 기간 68조원에서 47조원으로 31.2% 줄었다.

외형은 커졌지만 수익성이 악화되는 '실속 없는 장사'를 한 셈이다. 수익성 지표 영업이익률은 6.4%에서 3.4%로 반토막 났다.

정유사가 돈을 버는 전통 수익사업이 부진했다. 싱가포르 복합정제마진은 지난해 2분기부터 배럴당 3달러대를 맴돌았다. 이 지표는 휘발유, 경유, 등유 등 제품가격에서 운반료, 원재료값 등 부대비용을 뺀 값이다.

통상 정유사는 정제마진이 4.5달러를 넘어야 수익을 내는 것으로 전해진다. 정유사들이 원유가격이 오른 것에 비해 휘발유, 경유 판매가격을 충분히 올리지 못했다는 의미다.

정유사가 사업다각화 차원에서 품고 있는 화학사업 환경도 녹록치 않다. 합성섬유 원료 파라자일렌(PX) 글로벌 가격(원재료비 제외)은 지난해 9월 635달러로 고점을 찍은 뒤 하락세다.

중국에서 시작된 공급과잉 때문이다. 지난 12일 기준 톤당 343달러로 정점 대비 가격이 절반 가량 빠졌다. 주요 수급처였던 중국에서 올해 연간 1770만톤 신증설을 추진하는 등 PX 내재화를 진행해 향후 공급과잉이 더 심해질 것이란 우려도 나온다.

◇ 화학사, 미국의 역습

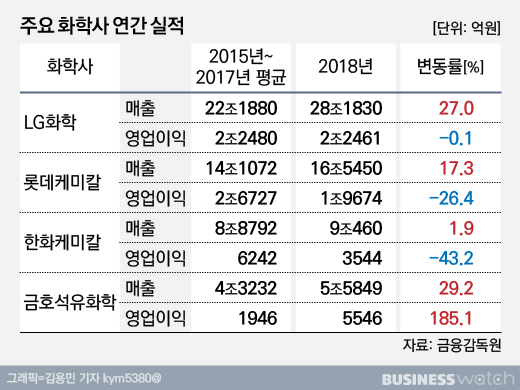

국내 화학업계도 상황은 녹록치 않다. LG화학, 롯데케미칼, 한화케미칼, 금호석유화학의 지난해 연간 매출은 59조원으로 나타났다. 2015년부터 3년간 평균 실적과 비교하면 20% 증가했다. 하지만 영업이익은 10.8% 감소한 5조원을 기록했다.

영업이익률은 11.6%에서 8.6%로 떨어졌다. 정유사와 마찬가지로 비싼 값에 제품을 들여왔지만 마진은 덜 나와 내실없는 장사를 했다.

제품수요 부진이 타격을 줬다. 국내 화학사 주력 제품인 에틸렌 글로벌 가격은 지난해 톤당 1386달러를 기록한뒤 내림세를 이어가 이달 12일 801달러로 42.2% 떨어졌다.

미국 화학업체들이 저렴한 셰일가스에서 뽑아낸 에탄을 분해해 에틸렌을 대량으로 생산하며 시장이 소화불량에 걸렸다. 더군다나 에탄 가격은 국내 업체들이 주로 쓰는 나프타 대비 반값 수준으로 미국 업체들은 가격 경쟁력도 갖췄다는 평가를 받는다.

올해도 상황은 불안하다. 올해 미국에서만 연간 200만톤 규모 신규 설비가 증설될 것으로 업계는 관측한다. 지난 2년간 2000만톤 규모 신증설 물량에 더해 공급과잉이 더 심화될 것이란 전망이 나온다. 연간 에틸렌 수요는 500만톤 규모로 알려졌다.

업계 관계자는 "최소 앞으로 2~3년 동안은 정유화학 업체들이 부진한 실적을 받아볼 것"이라며 "제품가격이 바닥을 찍기까지 체력을 기르는 것이 관건"이라고 말했다.