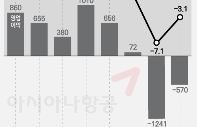

아시아나항공의 새 주인으로 HDC현대산업개발-미래에셋대우 컨소시엄(이하 HDC-미래에셋 컨소)이 선정됨에 따라 아시아나항공의 재무구조 개선 여부에 관심이 커지고 있다. 낮은 수익성과 함께 빈약한 유동성은 국적 항공사 아시아나항공을 매각에 이르게 한 결정적 이유이자, 동시에 새 주인인 HDC-미래에셋 컨소가 반드시 풀어야 할 숙제이기 때문이다.

시장에선 HDC-미래에셋 컨소가 이번에 베팅한 투자금 2조5000억원 만으로도 아시아나항공의 부채비율이 종전 900%에서 300%대까지 떨어질 것으로 내다보고 있다. 게다가 대주주의 신용도가 기존 BBB-(금호산업)에서 A+(현대산업개발)로 상향되는 만큼 대주주 크레딧을 앞세운 비교적 낮은 금리의 시장성 조달도 이제는 가능해질 것으로 예상하고 있다.

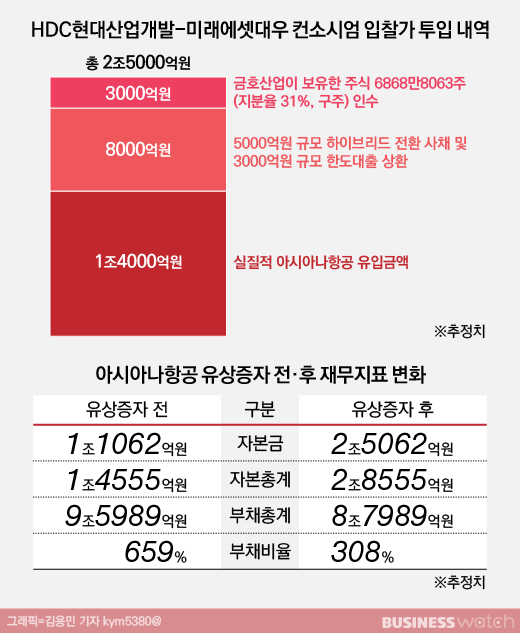

13일 M&A(인수합병) 업계에 따르면 HDC-미래에셋 컨소가 이번 아시아나항공 인수에 제시한 금액은 신주 및 구주를 포함해 최대 2조5000억원에 달한다. 이 가운데 3000억원은 금호산업이 보유한 주식 6868만8063주(지분율 31%ㆍ구주) 인수에 쓰인다. 남은 2조2000억원 가량이 아시아나항공 정상화에 투입된다.

아시아나항공은 유입된 2조2000억원중 8000억원을 산업은행이 지난 4월 빌려준 하이브리드 전환사채(CB)와 3000억원 규모의 한도대출(스탠바이론)을 상환하는 데 써야 한다. 이렇게 되면 HDC-미래에셋 컨소가 아시아나항공 정상화에 실제 투입하는 금액은 약 1조 4000억원 정도가 된다.

이 금액이 모두 자본 계정으로 잡히면 아시아나항공의 자본금은 6월 말 연결기준 1조1062억원에서 2조5000억원대로 늘어나게 된다. 동시에 자본총계도 1조4555억원에서 2조8555억원으로 증가하게 된다. 같은 기간 부채 규모가 2분기 9조5989억원에서 8000억원 줄어든 8조7989억원이라고 가정할 경우 아시아나항공의 부채비율은 308%까지 떨어지게 된다.

1조4000억원의 현금이 유입되면서 아시아나항공의 곳간도 모처럼 두둑해질 전망이다. 아시아나항공의 6월말 기준 보유 현금은 4209억원(현금 및 현금성 자산 3548억원, 단기금융상품 661억원)에 불과하다. 그러나 증자를 통해 1조4000억원이 유입되면 보유 현금 규모는 총 1조8209억원으로 늘어나게 된다.

이 경우 차입금 감축 효과도 기대할 수 있다. 아시아나항공의 6월 총 차입금 규모는 5조9417억원에 달한다. 하지만 보유현금이 늘어나면서 순차입금은 4조1208억원까지 줄어들게 된다. 이는 6월말 기준 순차입금 5조4938억원 대비 25% 가량 낮아진 수치다.

이같은 재무 지표 개선은 물론 시장을 통한 자금 조달도 한층 수월해질 전망이다. 당장은 공모채 시장 복귀가 점쳐진다.

아시아나항공은 그동안 BBB-의 낮은 신용등급으로, 신용을 기반으로 시장서 자금을 확보하는 공모채 발행이 쉽지 않았다. 그렇다고 모기업에 의존할 수도 없었다. 금호산업 역시 신용등급이 투기 직전 단계인 BBB-에 불과했기 때문이다.

이에 주로 이자가 높은 사모채나 공모채 대비 발행 절차가 단순한 자산유동화증권(ABS) 발행에 의존할 수 밖에 없었다. 실제로 올해 아시아나항공이 발행하는 ABS는 8000억원에 달하는 반면, 공모채 발행은 전무하다.

하지만 이제는 금호산업 보다 신용등급이 4단계가 높은 A+등급의 HDC현대산업개발이 포함된 HDC-미래에셋 컨소가 대주주인 만큼, 대주주의 신용도를 앞세운 비교적 낮은 금리의 자금 조달이 가능해질 전망이다.

다만 아시아나항공의 자체적인 신용도 개선에는 다소 시간이 걸릴 전망이다. 한국신용평가는 아시아나항공의 신용등급 상향 트리거(Trigger)로 별도 기준 순차입금이 감가상각전 영업이익(EBITDA)의 3배 미만을 내걸고 있다. 해당 조건이 지켜져야 신용등급이 오를 수 있다는 얘기다.

지난 6월 별도 기준 아시아나항공의 순차입금은 5조4092억원. 같은 기간 EBITDA인 3396억원을 나누면 15배에 달한다. 이를 3배 미만으로 내리려면 순차입금을 1조188억원 이하로 줄여야 한다.

같은 기간 별도 기준 아시아나항공의 총 차입금은 5조5474억원으로, 1383억원(현금 및 현금성 자산, 단기금융상품)에 달하는 보유 현금에 1조4000억원의 투자금이 포함되더라도 순차입금은 여전히 4조91억원에 달한다. 이 경우 순차입금은 EBITDA의 11배에 이른다. 신용등급 상향을 포함한 아시아나항공의 정상화에는 상당한 시간이 걸릴 것이란 계산이다.