한국테크놀로지그룹(이하 테크놀로지)이 자회사 흡수합병을 추진 중임. 합병 대상은 자동차 배터리를 제조․판매하는 업체인 한국아트라스비엑스(이하 아트라스). 문제는 합병을 앞두고 금융감독원 요구로 두 차례나 증권신고서를 정정했다는 것. 금융감독원이 두 번이나 합병에 제동을 거는 것은 이례적.

# 60% 달하는 자사주가 핵심

흡수합병을 한다는 건 작은 회사(아트라스)는 없어지고 큰 회사(테크놀로지)에 합쳐진다는 것. 그러기 위해서는 테크놀로지가 아트라스 주주들에게 보상해 줘야하는데 방법은 두 회사의 가치를 따져서 아트라스 주식을 테크놀로지 주식으로 바꿔주는 것.

바꿔주는 비율이 1대 3.39= 아트라스 1주당 테크놀로지 주식 3.39주를 주는 방식.

여기까지는 통상적인 합병과 다르지 않음. 논란의 시작은 아트라스가 다른 회사들과 달리 자기주식이 많다는 점.

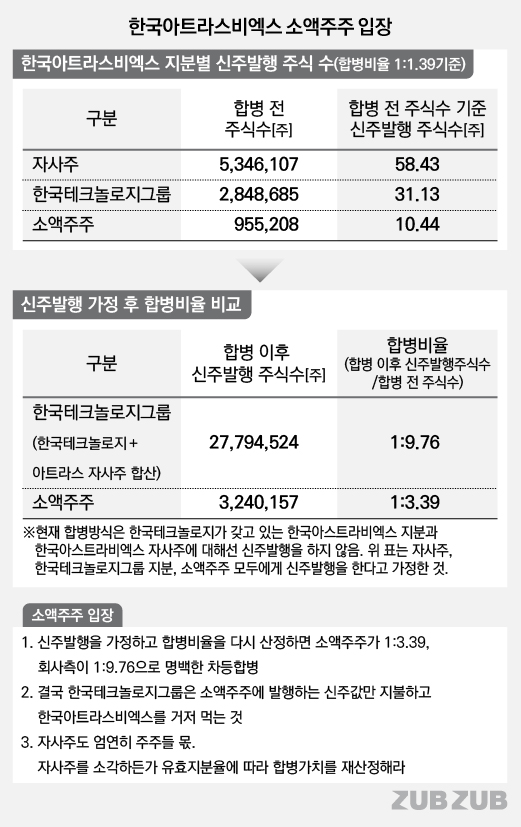

<아트라스 지분구조>

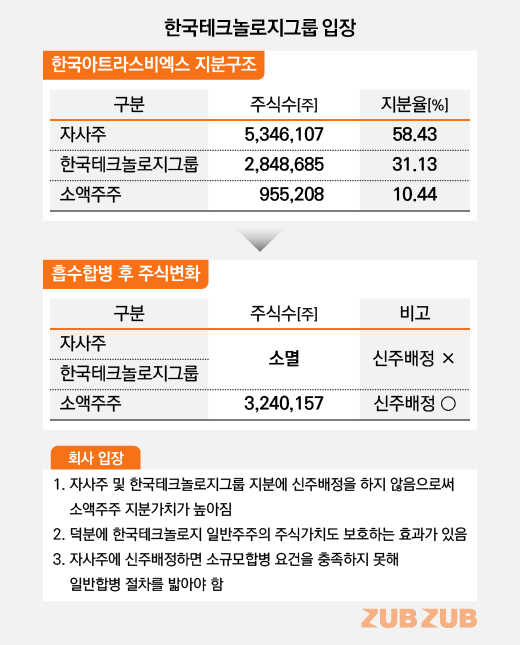

테크놀로지 31.13%(284만8685주) 소액주주 10.44%(95만5208주) 자사주 58.43%(534만6107주)

자사주 비중이 60%에 육박함. 그런데 아트라스 지분 10.44%을 가진 소액주주에게만 합병의 대가, 즉 테크놀로지 주식을 주기로 결정. 테크놀로지 지분과 아트라스 자사주는 합병대가인 신주를 주지 않고 그대로 소멸.

이런 합병방식에 대해 아트라스 소액주주들은 크게 반대하고 있음. 소액주주와 테크놀로지 간 합병비율이 평등하지 않은 '차등합병'이라는 것.

# 소액주주들, "이 합병 난 반댈세"

아트라스 소액주주들이 차등합병이라고 주장하는 이유는 다음과 같음.

"테크놀로지가 갖고 있는 아트라스 지분(31.13%)과 아스트라가 갖고 있는 자사주(58.43%)에도 합병비율(1:3.39)에 따라 합병신주를 발행한다면 총 2779만4524주를 더 발행해야함. 그럼에도 두 지분에 대해 신주발행을 하지 않는다는 건 결국 소액주주에게만 배정하는 합병비용(324만157주)만 부담하고 아트라스를 꿀꺽하겠다는 것"

"테크놀로지의 아트라스 지분과 아트라스 자사주에 배정할 수 있는 합병대가(2779만4524주)를 현재 테크놀로지가 보유한 아트라스 지분(284만8685주)으로 나누면 합병비율은 1:9.76이 나옴. 결국 소액주주 합병비율(1:3.39)보다 3배 더 많은 주식을 테크놀로지가 가져가는 꼴"

아트라스 소액주주들은 테크놀로지에 다음과 같은 요구를 하고 있음.

①아트라스 자사주를 소각한 뒤 합병할 것

→아트라스 자사주를 소각하면 주가가 올라 합병비율을 재산정할 수 있다는 것

②아트라스 자사주에도 합병 신주발행해 소액주주에게 배정할 것

→아트라스 자사주에 대한 신주발행분을 소액주주에게 배정하면 1주당 최대 22.38주의 테크놀로지 주식을 받을 수 있음

③아트라스 자사주도 신주발행 해 유효지분율만큼 배정할 것

→①번과 ②번이 어렵다면 자사주를 제외한 유효지분율(자사주 제외한 테크놀로지와 소액주주의 지분율)을 따져 합병신주를 배정하라는 것. 아트라스 자사주를 제외하면 테크놀로지의 유효지분율은 75%, 소액주주는 25%임. 이에 따라 소액주주들이 가져갈 수 있는 테크놀로지 주식은 아트라스 1주당 8.16주가 됨

소액주주들 주장의 밑바탕에는 아트라스 자사주(58.43%)도 엄연히 주주들의 공동 자산이라는 시각이 자리 잡고 있음.

자사주는 회사 자산의 일부이고, 여러 주주들로 구성된 주식회사는 회사 가치를 지분율만큼 나눠 가지는 개념. 그런데 테크놀로지는 아트라스 자사주에 대한 주주 몫을 인정하지 않고 그대로 소멸시켜 정당한 대가 없이 아트라스를 흡수합병하려 하고 있다는 것.

따라서 자사주를 소각해 소액주주들의 주식가치를 재산정(①번) 또는 아트라스 자사주에도 신주를 배정해 이를 소액주주에 배정(②번) 또는 자사주를 제외한 유효지분만큼 나눠 갖는(③번) 등 합병방식을 바꾸라는 주장.

# 테크놀로지 "합병, 문제 없어요"

반면 테크놀로지는 자본시장법에 따라 문제없이 합병절차를 진행하고 있다는 입장. 지난달 30일 테크놀로지그룹이 공개한 2번째 [기재정정]증권신고서(합병) 공시를 보면 소액주주들이 요구하는 자사주소각, 신주발행 등에 대한 회사 입장이 주요 정정내용임을 알 수 있음.

①자사주 소각이 안 되는 이유

-자사주소각은 '회사의 자율적 경영판단 영역'. 또 자사주 역시 배당가능이익을 재원으로 취득하기 때문에 엄연한 회사의 재산임. 자사주 소각은 회사의 재산 가치가 줄어드는 것.

②자사주에 신주배정 안 하는 이유

-합병신주를 배정하면 테크놀로지그룹 발행주식 총수가 늘어남. 이는 기존 테크놀로지 소액주주들의 주식가치가 떨어질 우려가 있음.

-또 아트라스 자사주까지 신주를 배정하면 합병대가로 발행하는 총 신주발행규모가 현재 테크놀로지 발행주식 총수의 10%를 초과해버려 소규모합병을 할 수 없음. 일반합병을 하면 주주총회 승인, 주식매수청구권부여 등 더 복잡한 절차를 거쳐야 해서 비용도 많이 듦.

한국타이어앤테크놀로지 관계자는 "아트라스 소액주주들 입장에서는 좀 더 유리한 합병을 원한다는 것을 이해한다"며 "다만 테크놀로지 입장에서는 흡수합병하는 아트라스 주주도 중요하지만 현재 테크놀로지 주주들의 주식가치도 고려해야 한다"고 강조함.

이에 대해 아트라스 소액주주모임 관계자는 "다른회사들이 합병할때는 자사주 비율이 많지 않지만 아트라스는 자사주 비율이 60%에 달한다"며 "일반합병으로 전환해 주주총회 절차를 밟고 자사주 소각이나 합리적 신주배정 등 형평성을 갖춰야 한다"고 강조함.

테크놀로지가 두 차례 정정한 증권신고서의 효력발생일은 오는 12일. 금융감독원 관계자는 "회사가 정정한 증권신고서를 7일간 검토하고 문제가 없다면 효력이 발생하지만 문제가 발견된다면 다시 정정요구를 할 것"이라고 밝힘.

★줍줍러들을 위한 추가 포인트★

지금까지 아트라스 소액주주와 테크놀로지 입장을 살펴봤음. 여기서 한 걸음 더 들여다봐야 할 것은 현재 테크놀로지의 주주구성임.

테크놀로지는 현재 총수일가 경영권 분쟁이 일어나고 있는 곳. 지난해 11월 분기보고서 기준으로 조현범 테크놀로지 사장이 현재 최대주주(42.9%). 나머지는 조현범 사장의 가족(30.97%), 국민연금(5.21%), 소액주주(17.57%) 등이 있음.

이 상황에서 아트라스를 합병하면서 발행해야하는 합병신주가 얼마냐에 따라 지분율이 크게 달라짐.

①테크놀로지의 계획대로 아트라스 소액주주에만 신주발행을 하면 합병후 테크놀로지의 총 발행주식은 9493만5240주(기존 9302만173주+합병신주 191만5067주)임.

*소액주주에게 나눠줄 합병대가 중 132만5090주는 테크놀로지가 가지고 있는 자사주로 지급.

이때 조현범 사장의 테크놀로지 지분율은 42.03%로 소폭 하락함.

②하지만 소액주주들의 주장대로 테크놀로지가 보유한 아트라스 지분과 아트라스 자사주에 까지 신주발행을 하면 총 발행주식수는 1억2272만9764주(기존 9302만173주+합병신주 2970만9591주)으로 늘어남. 총 발행주식수가 대폭 늘어나면서 조현범 사장의 지분율은 32.5%로 지금보다 10%포인트 떨어짐. 형제들과 경영권 분쟁 중에 지분율이 하락하는 것은 조현범 사장에게 달가울 리 없음.

앞서 테크놀로지 측은 소액주주들의 요구를 받아들일 수 없는 이유 중 하나로 아트라스 자사주에도 합병신주를 배정하면 테크놀로지 발행주식 총수가 늘어나고, 이는 기존 테크놀로지 주주들의 주식가치를 떨어뜨릴 우려가 있다고 밝힘.

발행주식 총수가 늘어나면 테크놀로지의 모든 주주들의 주식가치는 희석될 수 있음. 그중에서도 가장 체감적으로 큰 영향을 받을 주주는 당연히 최대주주 조현범 사장. 형제들과 경영권 분쟁 중에 지분율이 하락하는 것은 조현범 사장에게 달가울 리 없음.

물론 경영권 분쟁 중인 형 조현식 테크놀로지 부회장(19.32%) 등 다른 주주들의 지분율도 같은 비율로 줄어드는 것은 사실. 그러나 조현범 사장 입장에서는 최대한 자신의 지분율을 유지하는 동시에 테크놀로지 다른 주주들을 달래야하는 상황. 흡수합병때 많은 신주발행으로 테크놀로지 주주들의 주식가치가 희석된다면 결국 조현범 사장의 입지도 좁아질 수 있음.

결국 이번 합병 논란의 배경은 ①자사주는 누구의 자산인가 인식 차이 ②아트라스 주주와 테크놀로지 주주의 이해상충 문제 ③테크놀로지 경영권 분쟁 상황까지 복합적으로 작용한 것이라는 해석이 나옴.

*[공시줍줍]과 [공시요정]은 뉴스레터 '줍줍'을 통해 매주 화요일, 금요일 이메일로 먼저 찾아갑니다. 뉴스레터에서만 선보이는 특별한 콘텐츠도 있어요. 내용이 좋았다면 구독신청(무료) 부탁드려요.

*독자들의 제보와 피드백을 환영합니다. 궁금한 내용 또는 잘못 알려드린 내용 보내주세요. 열심히 취재하고 점검하겠습니다.

총 1개의 댓글이 있습니다.( 댓글 보기 )