‘울고 싶은 데 뺨 때린’ 격이다. 이수그룹 계열 이수페타시스 얘기다. 경영 부실이 쌓여가는 이수엑사보드 탓에 내내 발목이 잡혀 있던 와중에 LG전자의 모바일 사업 철수가 터졌다. 영업정지로 이어졌다. 이수페타시스의 올해 상반기 재무실적은 계열사 정리에 따른 반전을 잘 보여주고 있다.

이수페타시스 이익률 3%→6% 뛴 배경엔

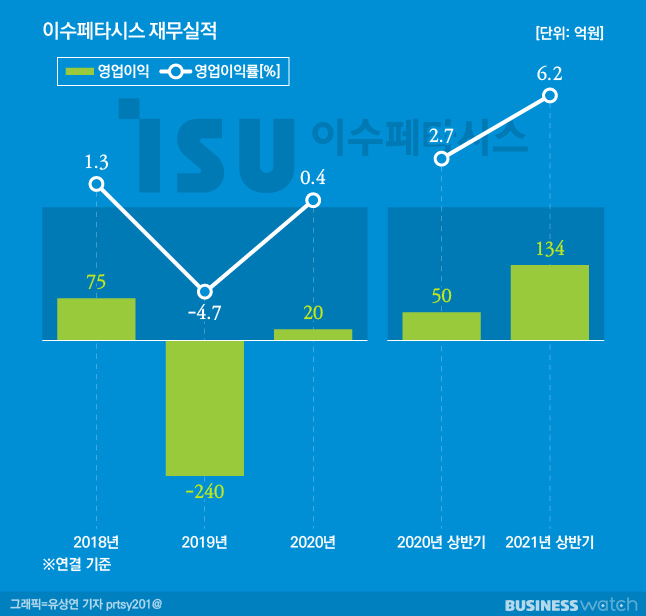

25일 이수페타시스에 따르면 올해 상반기 매출(연결기준)은 2170억원을 기록했다. 작년 같은 기간에 비해 16.4%(306억원) 성장한 수치다. 수익성은 더 좋다. 영업이익 134억원으로 167.3%(84억원) 증가했다. 이익률은 2.7%→6.2%로 갑절 넘게 상승했다.

이수 계열의 초고다층 인쇄회로기판(PCB·Printed Circuit Board) 전문업체다. 네트워크 장비용 PCB를 주력으로 한다. 영풍그룹 소속의 코리아써키트에 이어 국내 시장점유율 2위 업체다.

이수페타시스의 수익 호전은 우선 본체의 벌이가 좋아진 데 기인한다. 별도 영업이익이 연결실적과 비슷한 130억원으로 1년 전보다 37.5%(35억원) 확대 추세를 보인 것. 또 한 가지. 올해 4월 LG전자의 모바일 사업 철수를 매개로 한 자회사 이수엑사보드의 영업정지 효과를 빼놓을 수 없다.

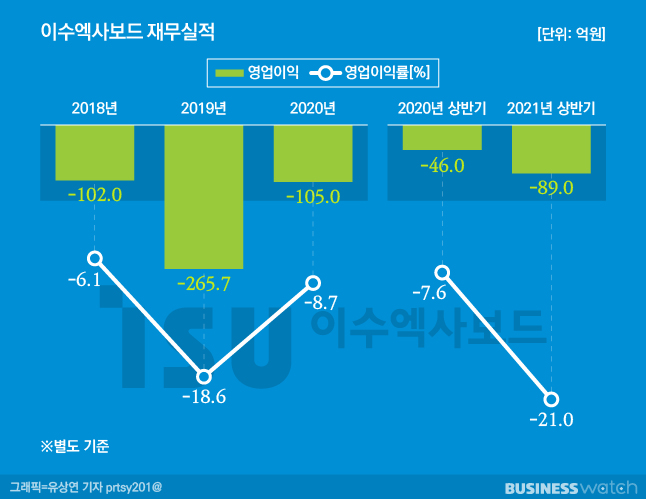

스마트폰용 고밀도다층기판(HDI) 및 연성인쇄회로기판(FPCB) 전문업체다. 이수페타시스의 6개 연결종속 회사 중 미국, 중국, 홍콩, 베트남 해외법인을 제외한 유일한 국내 계열사다. 지분 100%를 보유 중이다. 비중도 압도적이다. 2018~2020년 연결매출의 24~30%를 차지할 정도다.

엑사보드 영업정지로 이어진 LG 휴대폰 철수

이수페타시스의 발목을 잡는 요소이기도 했다. 2018년 이후 5000억원대 매출을 올리고 있는 이페타시스는 2019년 240억원 영업적자로 돌아섰다. 중국 후난 법인(205억원) 외에 엑사보드의 266억원 영업손실 영향이 컸다.

작년도 예외가 아니다. 엑사보드는 105억원 적자를 냈다. 비록 이수페타시스의 영업이익이 20억원 흑자로 전환하기는 했지만 2018년(75억원)에 비하면 거의 4분의 1에 머물렀던 이유다.

이렇다 보니 재무건전성이 좋을 리 없다. 이수페타시스의 부채비율은 2018년 185%→2020년 498% 수직상승했다. 차입금의존도 또한 43%→63%로 뛰었다. 차입금(2190억원→2440억원) 증가 속에 이익잉여금(1780억원→7억원)은 급속히 축소된 탓이다.

이수엑사보드의 지속적인 손실은 전방산업인 휴대폰 사업의 성장성 둔화와 FPCB, HDI 등 모바일용 PCB의 경쟁심화 등에서 비롯됐다. 이런 와중에 LG전자가 지난 4월 모바일 사업 철수를 발표했다. LG전자는 엑사보드의 2018~2020년 전체 매출의 14%~19%를 차지하는 핵심 고객사다.

이렇듯 자회사의 사업환경에 부정적 요소가 잇따르면서 결국 지난 6월 중순 엑사보드의 영업정지를 결정했다. 엑사보드는 올 1~6월 매출 425억원에 예외 없이 89억원 영업손실를 냈다. 반면 이수페타시스의 상반기 영업이익(134억원)에는 영업정지에 따른 엑사보드의 적자가 제외된 수치다. 결과적으로 수익성 개선 효과로 이어진 셈이다.