사모펀드(PEF) 한앤컴퍼니가 약 3년 만에 SK해운 유조선 사업부문(탱커선)을 매물로 내놨다. 하지만 당장 눈길 주는 기업들이 없어, 인수합병(M&A)이 어떻게 흘러갈지 관심이다.

16일 업계에 따르면 한앤컴퍼니는 최근 주관사를 선정하고 SK해운 매각 절차에 착수했다. SK해운의 알짜 사업부인 탱커선 부문의 기업 가치는 2조원 내외로 추산된다.

실적 좋을때 팔자, 영업익 2천억 내외

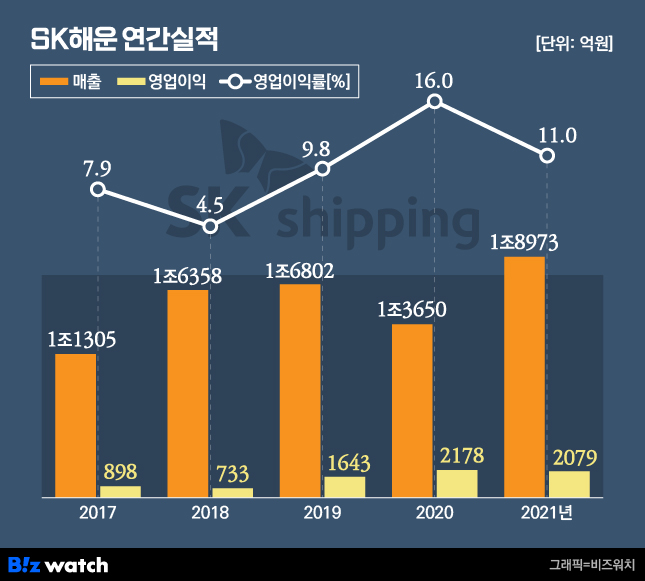

한앤컴퍼니는 2018년 말 SK해운을 약 1조5000억원에 인수했다. 인수는 한앤코탱커홀딩스(한앤컴퍼니의 특수목적법인)가 SK해운의 1조원 규모 유상증자에 참여하고 5000억원 규모 전환사채를 매입하는 방식으로 진행됐다. 이 과정에서 한앤코탱커홀딩스(71.43%)가 1대 주주로 올라섰고, 기존 대주주였던 SK㈜는 2대 주주(16.35%)가 됐다.

이후 SK해운은 내실 있는 성장을 이어갔다. SK해운은 2019년 영업이익 1643억원을 기록하며 전년비 124.1% 성장했다. 2020년 영업이익은 2178억원으로 SK마리타임으로부터 물적분할(2017년)한 이후 최대 영업이익을 기록했다. 2021년에도 2079억원의 영업이익을 달성했다.

한앤컴퍼니가 이번에 매물로 내놓은 탱커선 부문은 SK해운 내에서도 알짜 사업부로 통한다. SK해운 사업 부문은 크게 해운업, 벙커링, 기타사업으로 나뉘는데 탱커선은 해운업 부문에 속한다. 해운업 부문은 이 회사 전체 영업이익의 99%(2021년 기준)를 차지하고 있으며 그 중 탱커선 비중이 가장 높은 것으로 분석된다.

업계 관계자는 "원유 수송 사업은 (물적 분할 이전 포함) SK해운 설립 때부터 시작된 사업"이라며 "탱커선 사업을 매각한다는 것은 사실상 SK해운을 내놓는 것과 마찬가지다"고 말했다.

SK해운 탱커선 사업 매력도가 높은 또 다른 이유는 해운 시황에 크게 영향을 받지 않는다는 점이다. SK해운은 국내에 들여오는 원유의 3분의1 이상을 수송하고 있다. 특히 SK에너지 등과 장기운송계약을 맺고 있으며 GS칼텍스, 현대오일뱅크 등도 고객사로 두고 있다.

국내 주요 해운사 "우리랑 시너지 안난다"

인수기업 후보군으로는 HMM, LX판토스, 현대글로비스 등이 꼽힌다.

우선 HMM이 SK해운 인수전에 관심 있을 것이라 추측하는 이유는 HMM 사업포트폴리오 측면에서다. HMM은 매출의 90%가 컨테이너선에 나온다. 컨테이너선은 경기 상황에 따라 시황 변동폭이 크다. 실제로 컨테이너 시황을 가늠할 수 있는 상하이컨테이너지수(SCFI)는 906포인트로 작년 초 대비 82% 급감했다.

SK해운 탱커선 사업은 해운시황에 크게 영향받지 않는 만큼, HMM 사업구조 개선에 도움될 수 있다는 분석이다.

업계 관계자는 "HMM이 코로나 기간 엄청난 유동성을 확보하면서 이번 인수전에 뛰어드는 것 아니냐는 추측들이 나온 것이다"고 말했다.

하지만 HMM은 SK해운 인수 가능성에 한발 물러섰다. HMM 관계자는 "SK해운 탱커선 사업 인수를 검토한 적 없다는 게 공식 입장"이라며 "심지어 인수 제안 조차 온 적 없다"고 말했다.

인수 여력이 있는 상황도 아니다. 현재 HMM도 매각 절차에 돌입했다. HMM 주요 주주인 산업은행, 한국해양진흥공사는 매각주관사 선정 작업 중이다.

업계 관계자는 "HMM도 새 주인 찾기에 나선 상황인데 M&A에 나서겠느냐"며 "산은 체제 하에 있는 기업이 인수에 나선다는 건 사실상 불가능하다"고 말했다.

LX판토스도 인수 후보군으로 떠올랐다. LX판토스도 HMM과 마찬가지로 컨테이너 사업을 영위 중이어서다. 이 회사의 사업 부문은 크게 컨테이너 화물, 항공 화물, 창고 보관업 등으로 나뉘는데 그중 컨테이너선 매출 비중이 가장 높다.

하지만 LX판토스 역시 인수전에 참가할 계획이 없다고 밝혔다. 회사 관계자는 "현재까지 인수를 검토한 바 없다"고 밝혔다.

완성차 운송에 주력하는 현대글로비스도 인수를 검토하지 않는다는 입장이다. 현대글로비스 관계자는 "같은 해운업을 영위하지만 취급하는 사업이 완전히 다르다"며 "인수를 검토한 적 없다"고 말했다.

다시 사모펀드에 넘어갈까

국내 주요 해운사들이 인수에 미온적인 반응을 보이면서 SK해운이 다른 사모펀드에 매각될 가능성도 있다는 분석이다.

업계 관계자는 "해외 해운사가 인수할지도 모르겠지만 적어도 국내 해운기업이 인수전에 뛰어들 가능성은 극히 낮다"며 "물론 SK해운이 안정적인 실적을 유지하곤 있지만 현재 경기 둔화로 해운업계는 보수적으로 경영을 이어가는 분위기다"고 설명했다.

현재 사모펀드 중 탱커선 기업을 보유하는 곳은 IMM프라이빗에쿼티가 대표적이다. IMM프라이빗에쿼티는 현대LNG해운을 보유하고 있다. 현대LNG해운은 과거 현대상선(현 HMM)의 유조선 사업부였다. 다만 원유를 주력으로 운송하는 SK해운과 달리 이 회사는 LNG 운송이 주력이다. SK해운을 인수해 유조선 사업 몸집을 더 키운 후 함께 매각에 나설 가능성도 있다.

한편 SK해운 탱커선 사업 부문의 기업가치는 2조원 내외로 추산된다. 이 가격대에 매각에 성공할 경우 한앤컴퍼니는 약 3년 만에 5000억원의 차익을 남기게 된다.