포스코퓨처엠이 최대 분기 매출을 올렸음에도 불구, 영업이익에선 전년 동기 대비 반토막이 났다. 메탈 가격 하락에 따라 주력 제품인 양극재 판가가 떨어졌기 때문이다. 업계는 이러한 업황이 올 연말까지 이어질 가능성이 클 것으로 보고 있다.

포스코퓨처엠은 단기 이익에 연연하지 않겠다는 입장이다. 생산라인에 적극 투자해 미래 성장을 통한 중장기 이익을 택하겠다는 방침이다.

판가 하락에 수익성 타격

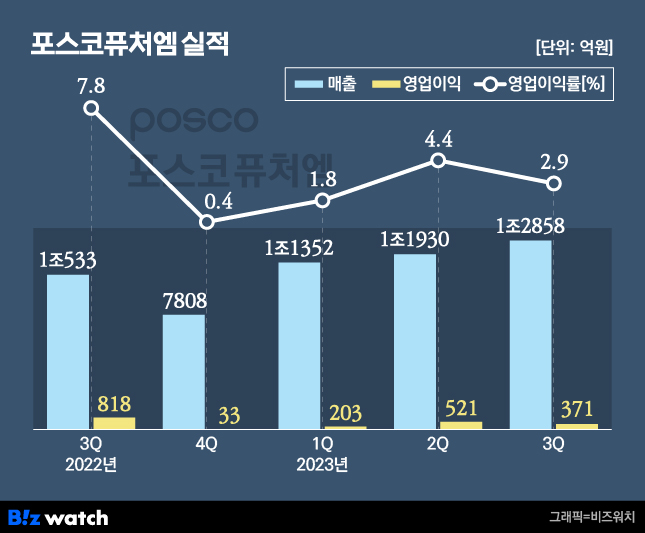

포스코퓨처엠은 올해 3분기 매출 1조2858억원을 달성했다고 24일 밝혔다. 전년 동기 대비 22% 증가한 규모이자 사상 최대 분기 매출이다. 이로써 포스코퓨처엠은 3분기 연속 최대 매출액을 경신했다.

분기 최대 매출 경신에는 지속 성장 중인 배터리소재(에너지소재) 사업의 역할이 컸다. 프리미엄급 양극재 판매 확대로 매출이 크게 늘었다.

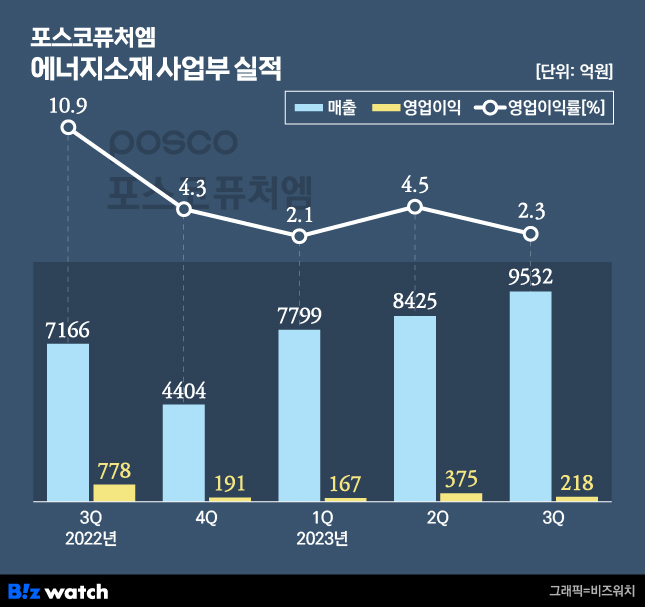

특히 세계 최초 상용화에 성공한 고성능 전기차용 단결정 양극재와 하이니켈 양극재 등 수요확대가 주효했다. 이에 에너지소재 사업부 매출은 9532억원으로 전년 동기 대비 33.0% 상승했다.

외형성장엔 성공했지만 수익성 측면에선 부진한 성적을 거뒀다. 이 기간 포스코퓨처엠은 영업이익으로 371억원을 기록했다. 전년 동기 대비 54.6% 하락한 수치다.

에너지소재 사업부문의 타격이 뼈 아팠다. 해당 사업부는 전년 동기 대비 71.9% 급락한 218억원의 영업이익을 냈다. 메탈 가격 하락세가 3분기까지 이어지면서 양극재 판가에 영향을 미쳤다.

실제 2022년 11월 사상 최고치를 기록한 리튬 가격은 최근 들어 70% 이상 폭락했다. 이달 중순 기준 탄산리튬과 니켈 가격은 ㎏당 올해 초 가격의 3분의 1 수준까지 떨어졌다. 이에 올 3·4분기 국내 소재 업체들의 양극재 수출 단가는 톤당 4만4226달러로 파악됐다. 이는 전년 동기 대비 10% 이상 하락한 수준이다.

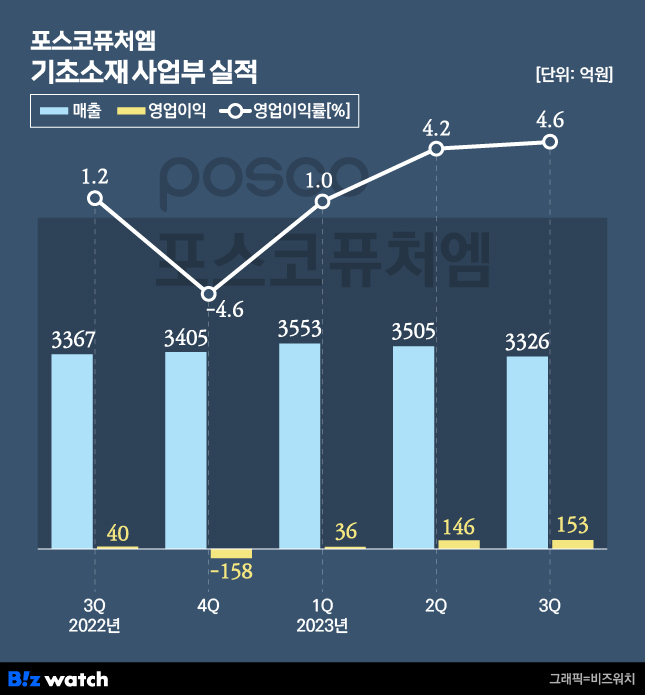

기초소재 사업부는 올해 1분기 흑자전환에 성공한 이후 수익성을 꾸준히 끌어올려 눈길을 끌었다. 이 기간 매출과 영업이익으로는 각각 3326억원, 153억원을 기록했다.

투자는 계속된다

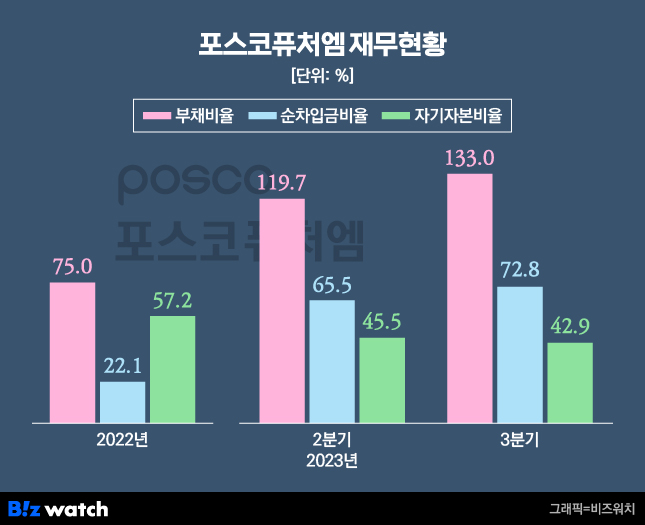

배터리 소재 관련 투자가 지속되면서 재무 부담도 늘었다. 올해 3분기 포스코퓨처엠의 총 차입금 규모는 2조8787억원으로 전기 대비 24.3% 상승했다. 지난해 말 1조3913억원과 비교하면 106.9% 급증한 규모다.

부채비율은 133.0%로 전기 대비 13.3%p, 순차입금비율은 72.8%로 전기 대비 7.3%p 각각 늘었다.

하지만 포스코퓨처엠은 지속적인 투자를 통해 생산라인 증설에 적극 나서겠다는 방침이다. 신흥시장인 만큼 설비투자 계획은 차질없이 진행하겠다는 게 회사 측 입장이다.

일각선 설비투자 금액을 고려했을 때 현재 재무수준은 비교적 안정적이라는 평가도 나온다. 반기보고서에 따르면, 올 상반기 포스코퓨처엠 설비투자금액(CAPEX)은 5729억2500만원으로 전년 동기 대비 76.7% 크게 늘었다.

현재 포스코퓨처엠은 포항에 각 연산 3만톤 규모 공장 2개를 준공 중에 있다. 이어 연산 4.6만톤 규모의 양극재 전용 공장도 착공할 예정이다. 오는 2025년경 포항에서만 연간 10.6만톤 규모로 양극재 생산량이 늘리겠다는 구상이다.

자금조달 방안에 대해선 녹색채권과 유상증자 등이 언급된다. 포스코퓨처엠은 올해에만 세 번 ESG채권으로 자금을 조달, 수요예측에서 흥행을 거둔 바 있다.

“중장기 성장성 유효”

아울러 제품 개발에도 투자를 늘려 다양한 포트폴리오를 확보하겠다는 방침이다. 최근 양극재 시장 내 ‘단결정 양극재’ 수요가 확대됨에 따라 포스코퓨처엠은 지난 3월 하이니켈 단결정 양극재 양산을 시작한 데 이어 여러 가지 포트폴리오를 갖추며 추가 수주에 적극 나서고 있다.

단결정 양극재는 기존 다결정 양극재보다 안정성이 높고 수명도 길다는 장점이 있다. 이에 포스코퓨처엠은 오는 2026년경 전기차 배터리의 안정성과 수명을 극대화할 수 있는 단결정 단독 적용 양극재를 양산·공급할 계획이다.

포스코퓨처엠 관계자는 “보급형 전기차 시장 확대에 맞춰 가격경쟁력을 갖춘 리튬·인산·철(LFP) 배터리용 양극재를 비롯해 고전압 미드니켈(Mid-Ni), 망간·리치(Mn-Rich) 등 다변화하는 시장 수요를 고려한 제품 개발을 추진 중”이라고 말했다.

증권가는 “올해 4분기까지 수익성 개선이 미미할 것”이라면서도 “중장기 성장성은 높다”고 내다본다. 4분기에도 메탈 가격 하락에 따른 양극재의 판가 하락이 예상되지만, 내년 우선 가동될 공장서 출하량이 증가하고 제품 포트폴리오 확대가 기대된다는 이유에서다.

강동진 현대차증권 연구원은 “내년 포항 1공장이 안정적으로 가동하기 시작하면 단결정 양극재 양산 수율도 높아질 것”이라며 “이에 따른 가공비 하락으로 수익성 개선 본격화 될 것”이라고 진단했다.

이어 강 연구원은 “내년부터 후내년 중 포스코로부터 조달받는 리튬의 비중이 점차 증가함으로써 마진 안정화도 기대된다”며 “연구 개발을 통해 고객사들의 다양한 니즈에 대응해 나갈 것으로 전망되는 것도 성장 가능성이 높게 점쳐지는 부분”이라고 부연했다.