트럼프 2기 행정부가 한국 조선업에 새로운 호재를 안겨주고 있다. 액화천연가스(LNG) 운반선 시장이 확대되고 LNG선·해양플랜트·군함 등 미국발 수주 전선이 넓어지면서 K-조선의 글로벌 시장 주도권이 확고해질 전망이다.

돌아온 트럼프, 美서 '수주 랠리' 기대

트럼프 행정부가 미국 LNG 수출 규제를 완화하면서 LNG 운반선 시장이 급격히 확대될 모양새다.

19일 글로벌 조선·해운 투자금융사 클락슨시큐리티스에 따르면 바이든 행정부 당시 중단된 미국 LNG 수출 프로젝트가 트럼프 행정부에서 속속 재개되면서 2029년까지 최대 126척의 LNG 운반선이 신규 발주될 것으로 예상된다.

현재 최종 투자 결정을 앞둔 미국 LNG 프로젝트만 22건(총 159.8mtpa)에 달하는 만큼 조선업계는 미국발 추가 수주 기대감을 높이고 있다. 특히 159.8mtpa(연간 1억5980만톤)는 LNG 시장에서 엄청난 규모다. 한국의 연간 LNG 소비량(약 5000만톤)의 3배 이상이며 세계 최대 LNG 수출국인 카타르(연간 1억1000만톤)보다 많다.

LNG선 한 척이 평균 17만㎥(약 7만 톤)를 실을 수 있다는 점을 감안하면 이 물량을 수송하려면 매년 2300척 이상의 LNG 운반선이 필요하다. 즉 미국의 LNG 프로젝트가 본격화되면 LNG선 수요가 필연적으로 급증할 수밖에 없다는 의미다.

미국 LNG 프로젝트가 본격화되면 HD한국조선해양 한화오션 삼성중공업이 LNG선 수주를 사실상 독식할 가능성이 크다. 한국 조선 3사는 LNG선 건조 기술에서 세계 최고 수준을 자랑한다. 발주가 쏟아지면 실적도 가파르게 뛸 전망이다.

미 해군 함정 발주도 한국 조선업계에 새로운 기회를 제공하고 있다. 트럼프 2기 행정부는 해군력 강화를 위해 현재 295척인 해군 함정을 2054년까지 390척으로 늘리는 계획을 추진 중이다.

이 계획에 따라 향후 10년간 미 해군 함정 조달 시장 규모는 500조원에 달할 전망이며 이 중 한국 조선사들이 실질적으로 진입할 수 있는 유효 시장은 110조원으로 추산된다.

특히 최근 미국 상원이 발의한 '해군 준비태세 보장법(Ensuring Naval Readiness Act)'과 '해안경비대 준비태세 보장법(Ensuring Coast Guard Readiness Act)'이 통과되면 NATO(나토·북대서양조약기구)나 인도·태평양 국가의 조선소가 미 해군 함정 조달 사업에 참여할 수 있는 길이 열린다.

한국 조선사들은 가격 경쟁력과 납기 준수 능력을 강점으로 내세워 미국 함정 수주에 적극 나선다는 전략이다.

조선 3사, 13년 만에 동반 흑자

지난해 한국 조선업은 '박리다매'에서 벗어나 고부가가치 선박 중심의 수익 모델로 전환하며 의미 있는 실적 개선을 이뤄냈다.

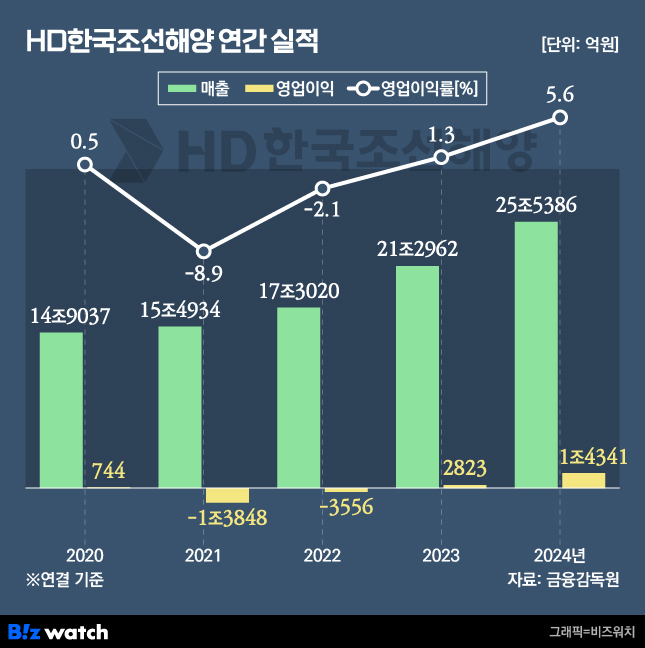

업계 맏형 HD한국조선해양은 지난해 영업이익 1조4341억원을 기록했다. 전년보다 408%나 뛴 수준이다. 같은 기간 매출은 25조5386억원으로 19.9% 증가했으며 연간 수주 목표(168억 달러)를 초과 달성하며 221억 달러 규모의 신규 수주를 따냈다.

삼성중공업도 영업이익 5027억원을 거두면서 1년 전보다 115% 성장했다. 매출은 9조9031억원으로 23.6% 늘었다. 한화오션은 4년 만에 2379억원의 영업이익을 올리며 흑자 전환에 성공했다.

조선업계의 실적 반등은 저가 수주 물량을 소화하고 고선가 선박 인도가 본격화된 영향이 컸다. 특히 LNG선·해양플랜트·특수선(군함) 비중을 늘리면서 매출 성장과 수익성 개선을 동시에 달성하는 전략이 효과를 본 것으로 평가된다.

2015~2020년 한국 조선 3사는 조선업 불황과 중국의 저가 공세로 인해 손익분기점을 밑도는 계약을 이어가며 어려움을 겪었다. 그러나 2021년 이후 LNG선과 친환경 선박 수요가 급증하면서 고선가 수주가 본격화됐다. 지난해부터는 저가 수주 물량이 대부분 해소되며, 실적 반등이 뚜렷해지고 있다.

정동호 미래에셋증권 연구원은 "HD현대중공업의 경우 올해 상선 수주 목표 63억 달러 중 1월에만 이중연료 LNG 컨테이너선 12척(25.8억 달러)을 수주해 목표의 41%를 채웠다"며 "연간 수주 목표도 무난히 초과 달성할 것으로 보인다"고 밝혔다. 엔진 사업부도 대형 엔진 중심으로 포트폴리오가 개선되면서 매출 성장률과 이익률도 10% 초중반 수준의 견조한 흐름을 유지할 것으로 분석했다.