그간 '만능통장'이란 별칭에 비해 큰 주목을 끌지 못했던 개인종합자산관리계좌(ISA)가 잃어버린 명예를 회복할지 주목되고 있다. 최근 금융세제 개편으로 기존 대비 매력이 확 커졌기 때문인데 실제 투자자들이 적극 활용에 나설지 관심이다.

◇ 그간 국민상품 기대 못 미쳐…가입 소극적

한국형 ISA 계좌는 한 개의 통장으로 예금과 적금, 채권, 주식 등 각종 금융상품에 투자할 수 있는 통장으로 2016년 3월 도입됐다.

ISA는 비과세 혜택 등을 통해 은행에 맡겨진 자금을 자본시장으로 유도하기 위해 마련됐다. 그러나 가입 조건과 인출 제한, 불충분한 세제 혜택 등으로 기대와 달리 국민상품으로 자리 잡지 못한 채 출시 4년째를 맞고 있다.

지난해 말 기준 ISA 가입자는 208만명으로 가입금액은 6조3000억원대에 머물러 있다. 초기 가입자 수가 240만명까지 증가했다가 줄어든 데다 1인당 300만원 남짓의 잔고에 그치는 셈이다.

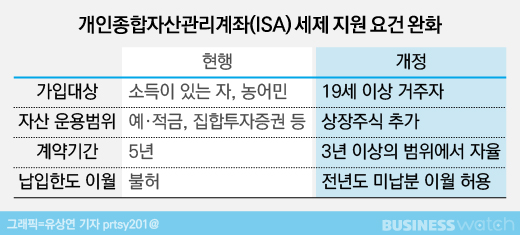

본래 ISA는 근로자, 자영업자, 농어민만 가입 가능했고 소득이 없는 주부, 학생이나 금융소득종합과세 대상자(금융소득 2000만 원 초과자)는 가입 대상에서 제외됐다.

매년 2000만원씩 5년간 1억원까지 납입 가능하고 이익과 손실을 합산해 200만원(급여 5000만 원 이하 가입자는 400만 원)까지 비과세 혜택을 받을 수 있다. 200만원을 초과하는 금액에 대해서는 9.9% 분리과세 된다.

세제 혜택을 받을 수 있는 의무 납입 기간은 5년(서민형 및 청년형은 3년)으로 중도 해지하면 수익의 15.4%를 세금으로 내야 한다. 가입 기간은 당초 2016~2018년까지였으나 2018년 12월 국회에서 조세특례제한법 개정안이 통과되면서 2021년 12월 31일로 3년 연장된 바 있다.

◇ 상장 주식 투자되고 손실 통산까지

금융세제 개편안에서 ISA 요건은 대폭 완화됐다. 가입대상이 기존에 제한됐던 주부, 학생 등을 포함, 19세 이상 국내 거주자로 확대됐다. 근로소득이 있는 경우에는 15세 이상도 허용되고 직전 3개 과세 기간 중 1회 이상 금융소득종합과세 대상자 제외로 완화됐다.

계약기간도 5년에서 3년 이상의 범위에서 자율적으로 결정하도록 했다. 3년이 지나면 언제든 해지가 가능해지고 재가입도 가능하다.

납입한도 이월 역시 그간 허용하지 않다가 전년도 미납분 이월을 허용하면서 유연해졌고 내년 말까지 예정됐던 적용 기한도 사라졌다.

기존 예·적금과 집합투자증권에서 상장 주식도 운용 범위에서 포함되면서 운용의 묘도 커졌다. ISA 계좌에 있는 주식은 다른 상품과 손익 통산도 가능하다. ISA 계좌 내 주식으로 손실을 볼 경우 다른 금융상품으로 얻은 이익에서 주식 손실을 차감한 이익에 대해서만 과세가 된다.

다만 세법 개정안 발효 시기가 내년 1월부터인 만큼 3년 이상 운용한 ISA 계좌 해지의 경우 내년부터 가능하다는 점을 유념해야 한다.

메리츠증권은 "개별 주식 및 주식형 펀드가 양도세 대상이 됐기 때문에 ISA의 매력도가 높아졌다"며 "향후 (이를 유치하기 위한 증권사) 경쟁이 추정된다"고 밝혔다.