올 상반기 네이버와 엔씨소프트, 카카오 등 언택트(비대면) 대표주 3인방이 놀라운 상승세를 보이며 이른바 '황제주'로 등극했다. 지난해 코로나19 대유행으로 비대면 문화가 빠르게 정착하면서 그 수혜를 고스란히 받은 것이다.

이제 투자자들의 시선은 이들 언택트 톱 3의 하반기 주가 전망으로 향한다. 증권가는 추가 상승의 자양분이 될 모멘텀이 살아 있다며 낙관적인 평가를 내놓고 있다.

다만 개별 기업에 부담으로 작용할 수 있는 요소들도 혼재한 만큼 이슈 체크가 투자 성패를 가릴 전망이다.

환산주가 1~3위 휩쓸어

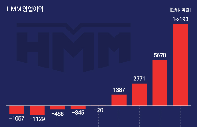

3일 한국거래소에 따르면 네이버와 엔씨소프트, 카카오는 환산주가 1위부터 3위 자리를 휩쓸고 있다. 지난달 마지막 거래일 기준 네이버의 환산주가는 2087만5000원, 엔씨소프트와 카카오는 각각 820만원, 815만원으로 집계됐다.

환산주가는 액면가 5000원을 기준으로 산출하는 상장 기업의 1주당 주식 가치다. 액면분할이나 병합 등으로 액면가가 다양해지면서 이를 절대 기준에 맞춰 계산해 봤을 때 1주당 얼마만큼의 가치가 있는지 가늠해 볼 수 있다.

예를 들어 액면가가 100원인 삼성전자의 경우 현재 주가에서 50을 곱해 산출한다. 지난 1일 삼성전자는 8만100원에 장을 마감했는데, 여기에 50을 곱하면 400만5000원이 된다. 환산주가만 놓고보면 네이버와 엔씨소프트, 카카오가 대표 국민주인 삼성전자를 가볍게 제치는 셈이다.

당연히 주가가 오르는 만큼 환산주가도 상승한다. 코로나19 팬데믹(대유행) 여파로 비대면 소비와 금융거래가 급증하는 등 언택트 문화가 빠르게 자리 잡으면서 이들 3개 종목의 주가 상승에 탄력이 붙었다.

3인방 가운데 코로나19 발생 이후 주가 상승폭이 가장 큰 종목은 카카오다. 작년 3월 말 15만원 부근에 위치했던 주가는 올해 액면분할 전까지 4배 가까이 상승하며 55만8000원선으로 올라섰다. 분할 뒤에는 한동안 횡보세가 이어졌지만 최근 분위기가 다시 좋아졌다.

같은 기간 네이버 주가 흐름도 준수한 편이다. 특히 올해 29만3000원으로 출발해 지난달 23일 42만원선 위로 올라선 뒤 40만원 대 안착에 성공했다.

엔씨소프트는 지난해 2분기 61만8000원으로 시작한 엔씨소프트는 올 2월 초 100만원 선을 돌파하기도 했으나 지금은 82만원 선을 나타내고 있다.

불안 요소='수급+대차잔고'

하반기에도 이들 3인방의 기세가 계속될지 관심을 모으는 가운데 단기 조정과 추가 상승 모두 가능성을 열어둘 필요가 있다.

우선 주가 상승의 발목을 잡을 수 있는 요소는 수급과 대차잔고다. 우선 네이버를 비롯해 엔씨소프트, 카카오 모두 큰 손인 기관과 외국인 투자자의 부재가 아쉬운 상황이다.

기관투자자들은 상반기 세 종목에 대해 매도세를 나타냈다. 네이버 1조4000억원, 엔씨소프트 9212억원, 카카오 1조2000억원 등 도합 3조원 넘는 주식을 순매도했다. 카카오의 경우 외국인도 7000억원 가까이 주식을 처분하는 등 뚜렷한 수급 불균형이 확인된다.

대차잔고도 부담스럽다. 지난달 말 기준 카카오와 네이버의 대차잔고 규모는 각각 1조9000억원, 1조6000억원으로 주식 대차잔고 금액 상위 100종목 가운데 5위와 7위에 랭크돼 있다.

대차잔고는 투자자들이 주식을 빌린 뒤 갚지 않은 물량으로 장외에서 주식을 대여·상환하는 거래인 대차거래와 빌려온 주식을 장내에서 매도하는 공매도와 연관성이 있다.

기대 요소는 '확실한 상승 모멘텀'

증권가에서는 세 종목에 대해 현재 주가 대비 높은 수준의 선행 목표주가를 제시하고 있다.

이달 초 이베스트투자증권은 네이버의 목표주가를 기존 56만원에서 4% 상향한 58만원으로 책정했고 엔씨소프트에 대해선 120만원을 제시했다. 지난달 말 교보증권과 하나금융투자는 나란히 카카오 관련 리포트를 내면서 목표가를 19만원으로 잡았다.

실제 주가가 추가 상승하는데 원동력이 될 모멘텀도 존재한다.

네이버의 경우 파트너사와의 업무 제휴와 경영 통합 시너지, 잠재 이벤트 등이 주목받고 있다. 성정화 이베스트투자증권 연구원은 "네이버는 카카오와의 시가총액 역전 상황만으로도 주목해야 할 시점"이라며 "이마트와 제휴 시너지, 라인 야후재팬 경영통합 시너지 등 사업적 측면의 성과나 기업공개(IPO) 관련 언급, 인터넷 전문은행 참여 의사 피력 등 플랫폼 사업 가치 어필 관련 행보를 보여준다면 강한 모멘텀이 형성될 수 있다"고 분석했다.

엔씨소프트는 하반기 신작 출시에 대한 기대감이 크다. 야심작 '블레이드앤소울2'이 여름 출시를 기다리고 있기 때문이다. 김동희 메리츠증권 연구원은 "올해 엔씨소프트 주가는 확률형 아이템 규제, '리니지M' 문양롤백 사태, 신규 게임 출시 지연 등의 악재가 충분히 반영됐다"며 "이제는 '트릭스터M' '블레이드앤소울2' '프로젝트TL'과 '아이온2' 등 기대 신작들의 성과와 그에 따른 실적·기업가치 재평가에 주목해야 한다"고 말했다.

증권가는 카카오에 대해선 증권지분법 평가이익에 주목하라는 견해다. 최근 자회사들이 IPO 일정을 밝히며 구체적인 공모 절차에 들어갔기 때문이다.

황승택 하나금융투자 연구원은 "주가 상승에도 불구하고 향후 카카오의 주가 흐름과 관련해서는 여전히 우호적인 관점에서 접근해야 할 것"이라며 "IPO를 포함한 자회사들의 가치 상승도 투자 심리 개선에 기여할 것"이라고 진단했다.