지난해 코로나19로 인한 급락장 이후 대세 상승장의 기류에 올라탄 동학개미들의 활동력이 현저하게 떨어졌다.

잠재적 투자 자금인 예탁금은 올해 들어 부쩍 감소하고 있고 거래대금도 예년 수준에 미치지 못하는 상황에 마주하고 있다. 사실상 코로나19 이전으로 회귀했다는 분석이 나온다.

개인들의 구매력 저하 원인으로 주가 부진이 꼽히고 있다. 개미 실탄이 집중된 종목들의 올해 주가 수익률이 시장을 밑돌고 있기 때문이다.

증권가에서는 시간에 따라 주가가 회복할 것으로 전망하고 있다. 다만, 일부 종목은 시간이 더 필요할 것으로 내다보고 있다.

힘 잃은 동학개미운동

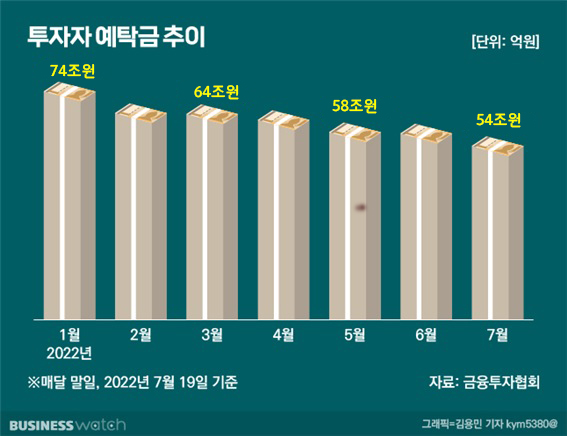

25일 금융투자협회에 따르면 잠재적인 투자자금으로 분류되는 예탁금이 올해 들어 꾸준히 감소하고 있다. 지난 1월말 증시에 입성한 LG에너지솔루션 상장을 전후해 고객 예탁금이 70조원을 넘어서기도 했지만 이후 시장 변동성이 확대되면서 자금규모는 지속적으로 쪼그라들고 있다.

1분기말 63조원 수준으로 축소된 예탁금 규모는 5월말로 접어들면서 50조원 대로 내려앉았다. 이달 19일 기준 53조원대에 위치해 있다. 코로나19 전인 2019년 평균 25조원보다는 높은 수치지만 동학개미운동과 기업공개(IPO) 시장이 초호황을 이뤘던 지난해 위용에 비해서는 많이 초라해졌다.

그만큼 개인 투자자들의 여력이 소진됐다고 볼 수 있다. 일평균 거래대금도 코로나19 이전 수준에 가까워지고 있다. 지난해 5월 22조원을 넘어서기도 했던 유가증권시장 거래대금은 이달 한 때 5조9000억원 수준까지 떨어지기도 했다.

코스닥시장도 활기를 잃었다. 지난해와 연초까지 10조원을 웃돌던 거래대금이 이달 들어 5조원대까지 급감하는 등 경색 국면이 이어지고 있어서다. 작년 7월 15조원을 넘나들던 시기와 비교하면 3분의 1 토막이 난 셈이다. 코스피와 코스닥의 거래대금은 지난 20일 7조원 대를 회복했다.

다행스러운 점은 활동 계좌수는 꾸준히 늘고 있는 점이다. 최근 3년간 증가세는 이어지고 있다. 2019년 7월 말 2877만좌였던 계좌수는 1년 만에 3200만좌를 돌파했고 지난해 7월 5000만좌에 육박했다. 2월 하순 6000만좌를 넘어 현재는 6300만좌 가까이 늘어났다.

강대석 유안타증권 연구원은 "잠재적 거래대금 유입원인 고객예탁금 또한 급감하고 있다"며 " 코로나19 이전에 30조원이 안됐던 점을 생각하면 높다고 볼 수 있지만 활동계좌 수가 3배로 늘어난 점을 감안하면 계좌당 고객예탁금은 사실상 코로나19 이전 수준에 근접한 것으로 판단된다"고 진단했다.

주가 부진에 구매력 저하…관건은 시장 분위기

연초 이후 계속되고 있는 주식시장의 조정 국면이 개인들의 투자 의욕을 떨어뜨렸다. 대부분의 종목에서 주가 하향세가 관찰됐고, 개인자금이 몰린 종목들도 이를 피해가지 못했다.

한국거래소에 따르면 올해부터 이달 20일까지 개인 투자자들은 삼성전자를 비롯해 네이버, 카카오 등을 가장 큰 규모로 순매수했다. 이 가운데 삼성전자에 가장 많은 돈이 쏠렸다. 이 기간 개인들은 15조원 넘게 삼성전자 주식을 사들였다.

2조원 남짓 사들인 네이버와 카카오 대비 7배가 넘는 수준이다. 문제는 주가다. 시장 수익률 보다 주가 낙폭이 더 크게 나타났다. 실제 삼성전자의 주가는 연초 7만8000원(종가 기준) 대에서 현재 6만2000원 부근으로 내려왔다. 21% 가량 떨어진 셈이다.

지난해 광풍을 일으킨 비대면 테마로 인해 주가가 고공행진을 이어간 네이버와 카카오는 이보다 더 부진한 상황이다. 네이버와 카카오의 주가는 올해 들어 7개월 남짓한 시간 동안 각각 32%, 35% 하락했다. 세 종목 모두 19% 가량 떨어진 코스피지수보다 더 저조했다.

주가 측면에서 최근 반등에 성공한 모양새이지만 다수의 투자자들은 아직 손실 구간을 벗어나지 못했을 것으로 추정된다. 자연스럽게 주가 전망에 눈길이 쏠릴 수밖에 없는 상황이다.

최근 삼성전자 리포트를 낸 KB증권은 목표주가를 7만5000원으로 제시했다. 21일 종가인 6만1800원 대비 21% 높은 수치다. 다만 올해 초 형성했던 주가에는 미치지 못하는 수준이다.

김동원 KB증권 연구원은 "장기 투자자 관점에서 삼성전자의 과도한 주가 하락은 매력적인 수준으로 부각될 것으로 예상된다"며 "연말로 갈수록 저점을 점차 높여나갈 전망"이라고 설명했다.

네이버와 카카오는 연초 이상의 주가가 기대된다. DB금융투자는 네이버의 목표주가를 기존 52만원에서 40만원으로 낮췄다.

그래도 당시 주가 수준 이상의 금액이 예상된다는 견해를 내보였다. 한화투자증권도 카카오의 12개월 목표주가를 10만원대 초반에서 유지됐던 지난 1월보다 높은 11만5000원으로 설정했다.

김소혜 한화투자증권 연구원은 "이번 2분기 실적을 기점으로 인터넷 기업들의 실적 하방 경직성을 확인할 것으로 예상한다"며 "광고와 커머스의 성장률 하락 추세가 마무리되고, 높아진 인건비와 마케팅비의 통제가 가시화되는지를 확인해야 하지만 더 악화될 가능성은 제한적"이라고 평가했다.