암 정밀분석과 조기진단을 주력 사업으로 하는 아이엠비디엑스가 기술특례로 코스닥 시장에 출사표를 던졌다.

아이엠비디엑스 "암 진단 리딩 기업으로"

아이엠비디엑스는 20일 오전 서울 여의도에서 기업공개(IPO) 기자간담회를 열고 코스닥 상장 도전에 나서는 포부와 향후 전략을 발표했다. 아이엠비디엑스는 2018년 설립된 회사로 △암 정밀진단과 치료 △수술 후 재발 조기탐지 △암 조기진단 등의 사업을 한다.

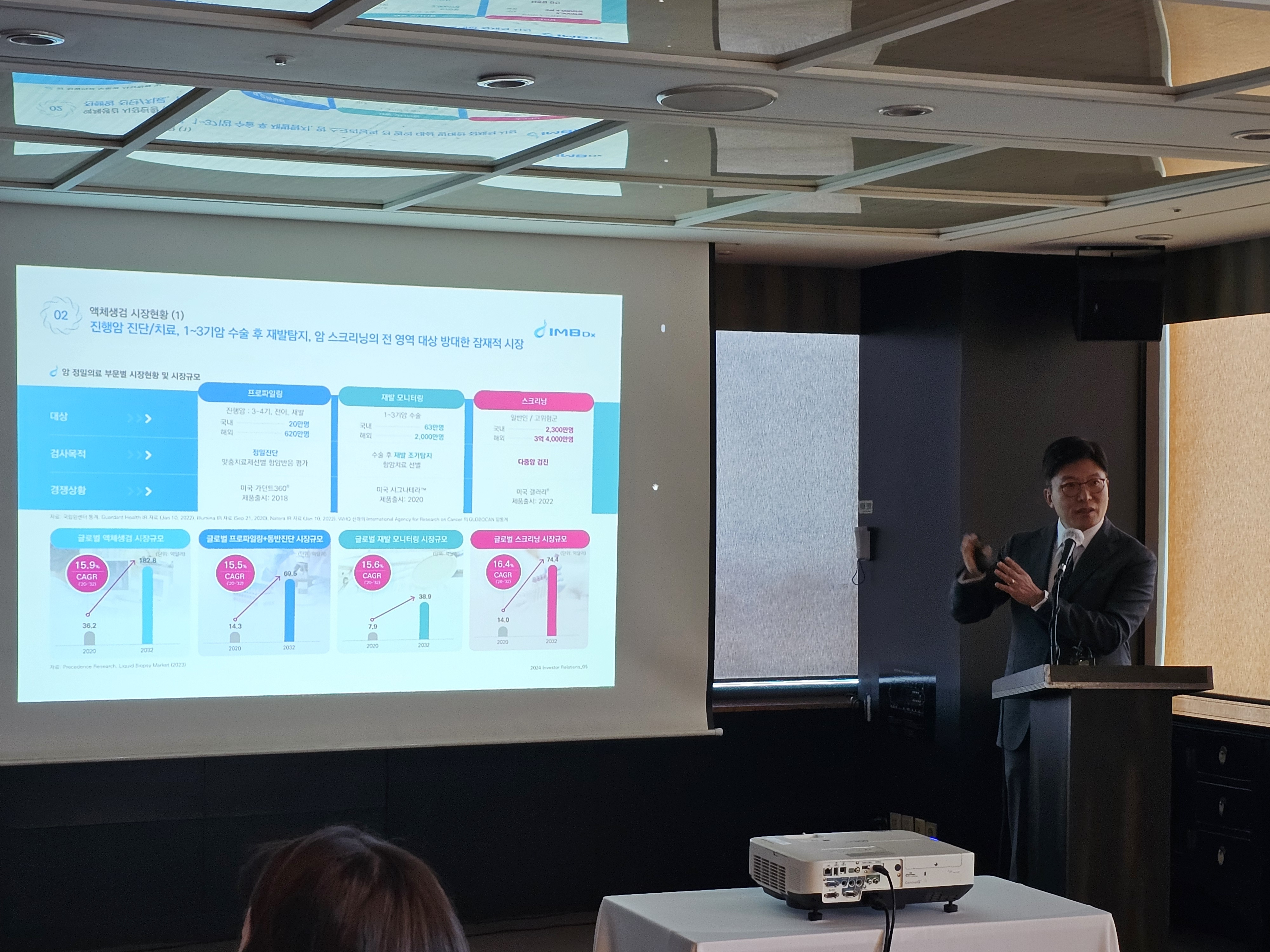

아이엠비디엑스는 차세대 염기서열 분석(NSG)을 기반으로 한 액체생검 전문 기업이다. 정밀의료 진단제품인 '알파리퀴드100'과 표적치료제 동반진단용 '알파리퀴드HRR'을 자체개발했다. 액체생검은 혈액, 타액, 소변 등을 분석해 암 등의 진행을 추적하는 기술이다.

이날 간담회에서 발표를 맡은 김태유 아이엠비디에스 공동 대표는 "서울대학교병원 혈액종양내과 교수로서 임상에서 암 환자를 진료하면서 암을 치료할 수 있는 제일 좋은 방법은 암을 정확하고 빠르게 진단하는 것이라고 판단, 2014년부터 공동창업자 방두희 연세대학교 화학과 교수와 관련 연구를 시작했다"며 "1~2기에 암을 진단할 수 있다면 치료 예후가 훨씬 좋아질 수 있다"고 밝혔다.

서울대병원, 분당차병원, 국립암센터 등을 포함해 30여개 종합병원과 연구기관에서 알파리퀴드100을 활용하고 있다. 또 글로벌 제약사 아스트라제네카는 아시아와 남미, 유럽 대륙의 111개 국가에서 아스트라제네카 지사를 통해 알파리퀴드100을 판매한다.

아이엠비디엑스는 증권신고서를 통해 "암 진단과 치료를 위한 검사의 수요는 감염성 질환을 대상으로 하는 검사처럼 짧은 시기 내에 수요가 급격하게 변동하지 않는다"면서도 "액체생검 검사 비율 최근 수년간 꾸준히 증가하고 있고 성장동력도 충분해 수요가 지속해서 늘 것"이라고 밝혔다.

아이엠비디엑스가 꼽은 액체생검 성장동력은 △조직생검에서 액체생검으로 대체되는 의료 패러다임의 전환 △표적치료제를 위한 동반진단의 필요성 증가 △유전자 정보 해외 유출을 피하기 위한 국내 시장의 요구 등이다.

특히 정부가 지난해 4월 제1차 의료기기산업 육성·지원 종합계획을 통해 한국 의료기기 종합병원 점유율을 30%까지 확대할 계획을 발표하면서 아이엠비디엑스 경쟁력이 높아졌다는 설명이다.

아이엠비디엑스 두번째 주요 제품은 암 수술 후 재발을 조기 탐지할 수 있는 '알파리퀴드디텍트'다. 아이엠비디엑스는 "1~3기 암으로 수술받은 환자의 평균 30%는 재발해 사망한다"며 "수술 후 암 재발을 조기에 진단하는 것은 생존율을 개선하는 데 필수적"이라고 설명했다.

아울러 아이엠비디엑스는 암 조기 진단을 위한 '알파리퀴드 스크리닝' 제품도 보유하고 있다.

재무 성과는 아직…기술특례로 상장

다만 아이엠비디엑스가 아직 실질적인 재무 성과를 확보하지 못했다는 점은 투자 시 고려해야 할 부분이다.

아이엠비디엑스 매출은 2020년 1억5691만원, 2021년 12억3034만원, 2022년 26억2474만원, 2023년 3분기 누적 29억2697만원으로 꾸준히 상승세다.

그러나 적자를 면치 못하고 있다. 아이엠비디엑스 영업손실은 2020년 24억6484만원, 2021년 52억7779억원, 2022년 86억6766억원, 2023년 3분기 누적 49억2340억원이다.

작년말 기준 가결산 실적은 매출 40억2700만원, 영업손실 77억6900만원이다.

아이엠비디엑스와 같이 기술성장특례로 상장하는 기업은 외형 요건 심사가 완화된다. 이에 사업 성과가 본격화하기 전인 경우가 많아 안정적인 재무 구조와 수익성을 기록하지 못해도 상장이 가능하다.

다만 기술력은 인정받았다는 평가다. 아이엠비디엑스는 "한국거래소가 지정한 2개 전문평가 기관인 한국평가데이터와 SCI평가정보로부터 기술평가를 받은 결과 모두 A 등급(높은 수준의 기술력을 가진 기업)을 통보받았다"며 "암 진단 검사 서비스의 시장점유율 확대를 위한 마케팅과 연구개발을 진행 중임에 따라 적자를 보이고 있다"고 설명했다.

전문평가기관의 기술평가 등급은 AAA(최고의 기술력을 가진 기업)~D(보통 수준 이하의 기술력)로 나뉜다.

이 외 사업위험으로는 △차세대 염기서열 분석 기반 액체생검 시장 성장 둔화 위험 △기존 액체 생검 기업의 가격 인하로 경쟁이 심화할 위험 △경쟁 기업의 기술 고도화에 따른 기술 경쟁력 관련 위험 등이 있다.

상장 직후 유통가능한 주식 수는 전체 상장예정주식수(1399만주) 중 21.45%(300만주) 가량이다. 회사의 최대 주주(지분율 16.33%), 공동창업자(10.01%), 셀리믹스(9.83%)의 보호예수기간은 상장일로부터 3년, 주관사(0.54%)와 기타주주(41.85%)의 보호예수기간은 1~3개월이다.

2027년 151억 흑자 가정…희망 공모가 7700~9900원

아이엠비디엑스는 오는 25~26일 일반투자자를 대상으로 공모주 청약을 진행할 예정이다. 상장일은 4월 3일이다. 상장 주관사는 미래에셋증권이다.

미래에셋증권은 아이엠비디엑스의 업종과 사업, 재무 등 유사성을 고려해 바디텍메드, 홀로직, 시스멕스, 애질런트테크놀로지스 4개 사와 주가수익비율(PER)을 비교해 상장 공모가를 결정했다. 4개 기업의 올해 3분기 기준 평균 PER은 30.26배였다.

아이엠비디엑스는 같은기간이 아닌 2027년 추정 순이익 151억원을 바탕으로 희망공모가 7700~9900원을 산출했다. 회사 측은 추정손익계산서에서 올해 영업적자폭이 가장 커진 이후 2026년까지 적자폭을 줄여나가다가 2027년 흑자전환을 예상했다. 회사 측은 제품의 안정적인 판매 확대와 해외 시장으로의 추가 진입을 가정해 추정 매출과 손익을 산출했다고 밝혔다.

아이엠비디엑스는 이번 공모를 통해 총 250만주를 모두 신주로 모집할 계획이다. 희망공모가 하단인 7700원을 기준으로 총 192억5000만원을 조달한다. 발행제비용을 제외한 자금은 △연구개발(R&D) 경쟁력 강화와 고급 인력 확보 △미국 클리아 랩 인수에 사용할 예정이다.

김태유 공동대표는 "암은 삶에서 피해 갈 수 없는 여러 가지 질병 중 하나인데, 혈액검사만으로 암을 조기 발견하는 액체생검 기술은 전 세계 암 연구자의 화두"라며 "성공적인 임상서비스 진입과 기술 상용화로 기술 고도화와 시약 내재화, 검사 가능한 암 종 확대 등을 진행할 것"이라고 말했다.