코스피 상장사 호텔신라가 최근 1328억원의 교환사채를 발행한다고 공시했어요.

▷관련공시: 7월 3일 호텔신라 주요사항보고서(교환사채권발행결정)

최근 10년 간 한 번도 메자닌 채권(주식과 채권의 중간 상품. 채권 보유자가 원하면 채권을 주식으로 바꿀 수 있는 권리가 있음)을 발행한 적이 없었던 만큼 상당히 이례적이에요. 채권 규모 역시 적지 않은데요.

은행에 진 빚을 갚기 위해서예요. 지난해 7월 KB국민은행에 빌린 1500억원의 만기일이 오는 17일이기 때문이죠. 그동안 다수의 회사채를 발행해 채무를 갚은 이력은 있지만 채무 때문에 메자닌 채권을 발행한 건 처음이에요.

호텔신라는 교환사채 발행 외에 자기주식 처분공시도 올렸는데요. 이번에 올라온 두 건의 공시를 통해 호텔신라의 상황을 점검해볼게요.

▷관련공시: 7월 3일 호텔신라 주요사항보고서(자기주식처분결정)

1300억원 EB발행 위해 자사주 처분

호텔신라가 이번에 발행하는교환사채는 영어로 EB(Exchangeable Bond)라고도 하며 채권자가 원하면 회사가 보유한 주식(자사주 또는 타사주)으로 교환할 수 있는 채권이에요.

발행규모는 1327억9700만원으로 상당히 액수가 커요. 채권의 이자율은 표면이자율, 만기이자율은 모두 0%예요. 사실상 채권자들은 이자도 받지 않고 호텔신라에 무상으로 1300억원이 넘는 돈을 빌려주기로 한 건데요.

채권자가 교환받을 수 있는 주식은 호텔신라가 보유한 자사주식에요. 1주당 교환가격은 6만2200원인데요. 교환사채 발행을 이사회에서 결정하기 전과 후의 주가를 평균한 주가에 15%의 할증을 더했어요. 즉 평균주가보다 15% 높은 가격으로 교환가격을 결정했다는 뜻이죠.

채권자가 원하면 호텔신라 주식을 내어줘야 하기 때문에 회사는 가지고 있던 자사주 213만5000주 전량을 처분하겠다고 공시했어요. 총 발행주식수의 5.44% 수준이에요.

당장 채권자가 호텔신라 주식을 달라고 한 것은 아니기 때문에 처분공시가 올라왔다고 해서 바로 자사주가 사라진 것은 아니에요.

다만 채권자가 호텔신라 주식으로 교환을 요청하면 내줘야하기 때문에 자사주를 한국예탁결제원에 맡겨두었다는 의미로 보면 돼요.

자신감 넘치는 호텔신라…시장은 실적부진 지적

교환사채 발행 공시에서 호텔신라의 자신감이 엿보이는데요. 이자율 0%로 채권을 발행했다는 것과 교환가격을 평균주가보다 무려 15% 비싼 가격에 책정했다는 점이에요. 교환사채를 발행하는 회사는 이자부담 없이, 많은 자금을 확보할 수 있는 유리한 조건이죠.

회사의 자신감과는 다르게 시장은 호텔신라의 미래전망을 다소 어둡게 보고 있어요. 지난 2일 흥국증권은 리포트를 통해 "2분기 매출액(연결기준)은 1조1000억원, 영업이익은 338억원으로 전분기에 이어 부진한 실적이 불가피해 보인다"며 목표주가를 7만3000원으로 하향조정했어요.

메리츠증권 역시 지난 6월 리포트를 통해 "2분기 면세점업 회복 기대는 아직 이르다고 판단한다"며 "공항점 임차료 부담과 더딘 매출 회복이 혼재하는 구간이 예상된다"고 분석했어요.

실제 호텔신라 실적은 최근 다소 부진한 모습을 보였는데요. 2019년 매출액 5조7173억원을 기록하고 영업이익 2959억원, 당기순이익 1694억원을 기록했어요. 이는 직전 연도인 2018년 대비 매출액 1조36억원 증가, 영업이익 868억원 증가, 당기순이익은 591억원 증가한 수치예요.

하지만 이듬해 코로나19사태가 발생하면서 호텔신라 실적에 악영향을 미쳤어요. 2020년 매출액 3조1881억원, 영업손실 1853억원, 당기순손실 2833억원을 기록한 것이죠. 이후 2021년에는 당기순이익 271억원을 기록하면서 흑자로 돌아섰어요.

다시 2022년에는 매출액 4조9220억원, 영업이익 783억원, 당기순손실 502억원을 기록하면서 적자를 냈고요. 지난해에는 매출액 3조5685억원, 영업이익 912억원, 당기순이익 860억원을 기록하면서 다시 흑자로 돌아섰어요.

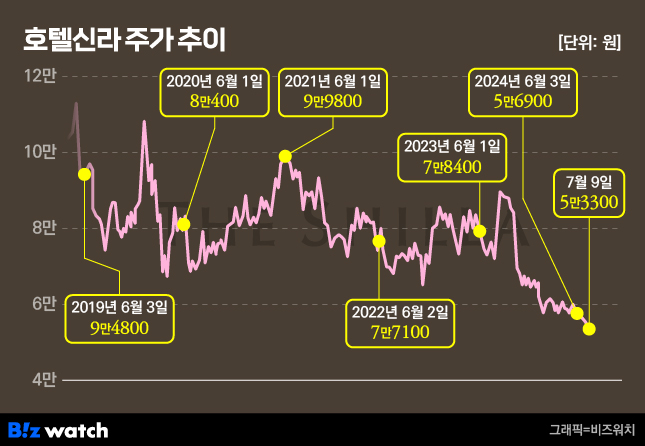

이처럼 실적이 오르락내리락하면서 주가 역시 고전을 면치 못하고 있는데요. 한때 호텔신라 주가는 9만원이 넘었지만 올해 초 6만원대로 떨어지고 현재는 5만원대를 기록하고 있어요.

상장 후 자사주 소각 전무…시가배당률도 낮아

목표주가를 하향조정한 흥국증권은 리포트를 통해 "낮은 밸류에이션과 부진한 업황 모멘텀을 감안하면 주가 상승가능성이 매우 약하다"며 "주가 재평가를 위해서는 주주환원 확대가 우선적으로 이뤄져야 한다"고 지적했어요.

즉 최근 금융당국이 추진하고 있는 기업 밸류업(기업가치제고)프로그램에 호텔신라도 동창해야 한다는 의미죠.

금융감독원 전자공시시스템에 따르면 호텔신라는 지난 2001년부터 꾸준히 배당을 해온 대표적인 배당주인데요. 2020년까지는 보통주 1주당 350원의 배당을 해오다고 2021년부터 배당액수를 줄여 1주당 200원을 배당하고 있어요. 올해 1월에도 1주당 200원의 배당을 진행했어요.

다만 호텔신라의 시가배당률(현재 주가에 비해 배당을 얼마나 주가 있는지를 알 수 있는 지표)은 약 0.4% 수준이에요. 한국거래소에 따르면 지난해 코스피 시장에 상장한 12월 결산법인 799곳의 평균 시가배당률은 2.71%였는데요. 이와 비교하면 호텔신라의 배당규모는 상당히 적은 수준이죠.

기업이 얼마나 주주환원을 하고 있는지를 알 수 있는 또 다른 지표에는 자사주가 있죠. 자사주 취득도 유통가능 주식수가 줄기 때문에 일시적인 주주환원 효과가 있어요. 다만 전문가들은 궁극적으로는 자사주를 소각하는 것이 주주환원에 더 큰 효과가 있다고 봐요.

호텔신라는 2015년까지 60만 여주의 자사주를 보유하고 있다가 2016년 주주가치 제고 목적으로 150만주의 자사주를 취득했어요. 이후 자사주 보유물량은 213만5000주로 늘어났어요. 당시 총 발행주식수의 5.5%에 달하는 물량이었는데요.

하지만 이 자사주는 이번 교환사채 발행으로 향후 채권자에게 넘어갈 수밖에 없는 주식이 됐어요. 주주가치 제고를 위해 취득한 자사주가 결국 회사의 채무를 갚는데 쓰인 것이죠.

아울러 호텔신라는 지난 1991년 상장한 이후 주주환원을 위해 단 한 번도 자사주를 소각한 일이 없다는 점도 아쉬운 대목이에요.