자산운용사는 상장지수펀드(ETF)에서 운용보수를 받아 갈 때 매일 순자산총액에서 정해진 운용보수율만큼 수취한다. 따라서 이론적으로는 ETF 규모가 클수록 보수를 더 많이 벌어들일 수 있다.

하지만 현실은 ETF 순자산 규모 순위와 운용수입 순위가 정비례하진 않는다. 운용사마다 투자자의 선택을 받는 인기 상품이 있지만, 해당 상품의 보수율에 따라 수입 수준도 달라지기 때문이다.

회사마다 순자산총액 당 벌어들이는 운용보수의 효율성이 각각 다르고, 전체 운용 규모에서 앞서 시장점유율이 높은 회사여도 하위권 회사보다 수입이 적은 사례도 나타났다.

순자산 커도 보수 적을 수도…수익성 핵심은 '주식형 ETF'

비즈워치는 자산운용사의 개별 ETF 보고서상 운용보수 수입을 전수조사하는 방식으로 ETF 시장점유율 상위 8개 자산운용사가 지난해 ETF로 벌어들인 수입 내역을 조사했다. 조사 결과 운용사별로 순자산총액 당 벌어들인 보수금액이 달랐다.

보수는 매일 수취하기 때문에 매일 변하는 순자산에 따라 보수가 변하지만, 지난해 말 순자산총액을 기준으로 연간 벌어들인 보수와 비교해 금액을 계산했다.

계산 결과 순자산총액 당 운용보수 금액은 삼성운용이 1만원 당 16.7원으로 가장 높았다. 이어 미래에셋운용(15.7원), NH-아문디운용(12.4원), 한투운용(10.3원), KB운용(9원), 한화운용(8.5원), 신한운용(7.6원), 키움투자운용(7.3원) 순이었다.

회사마다 순자산 당 보수금액이 다른 이유는 인기 상품의 운용보수율 차이 때문이다. 운용 규모가 큰 주력상품이라도 운용보수가 낮다면, 규모가 작고 운용보수는 높은 상품보다 수취 금액이 적기 때문이다.

운용사별로 순자산총액이 큰 상품을 살펴보면 실제 이익 기여 비중이 높지 않은 경우가 빈번했다. 오히려 순자산 규모가 적은 비인기 ETF가 더 높은 이익기여도를 나타냈다. ETF 시장점유율을 키우는데 앞장선 대규모 ETF가 운용사의 주 수입원은 아니었던 셈이다.

삼성운용의 개별 ETF를 살펴보면 지난해 말 기준 순자산총액이 가장 많은 상품은 'KODEX 200'으로 규모가 6조5612억원이었다. KODEX 200의 운용보수는 0.124%로 지난해 삼성운용은 이 상품으로부터 71억4671만원의 보수 수입을 올렸다.

삼성운용이 운용보수를 가장 많이 벌어들인 ETF는 이보다 규모가 4조원 이상 더 적은 'KODEX 레버리지'(순자산총액 2조876억원)였다. 이 상품의 운용보수는 0.599%로 지난해 116억9926만원의 보수가 발생했다.

미래에셋운용의 ETF 중 규모가 가장 큰 상품은 6조6923억원의 'TIGER CD금리투자KIS(합성)'이다. 그러나 규모가 3분의 1 이하인 1조8796억원의 'TIGER 차이나전기차SOLACTIVE'에 비해 얻는 수입은 적었다. TIGER CD금리투자KIS(합성)에서는 10억4800만원의 보수 수입을 거뒀으나, TIGER 차이나전기차SOLACTIVE에서는 109억5700만원의 보수를 확보했다.

삼성운용의 최대규모 ETF인 'KODEX 200'과 미래에셋운용의 최대규모 ETF 'TIGER CD금리투자KIS(합성)'의 몸집은 약 6조원으로 비슷하다. 그러나 삼성운용의 상품은 주식형 ETF로 금리형 ETF에 비해 높은 보수를 받아 수익에 기여했다.

KB운용은 1조4486억원 규모의 'RISE 머니마켓액티브'에서 2억4224만원의 보수 수입을 거뒀다. 반면 순자산 2494억원으로 규모가 7분의 1 수준인 'RISE 수소경제테마'에서는 더 많은 10억3421만원의 보수를 받았다.

한투운용의 ETF 중 가장 큰 규모를 가진 상품은 'ACE 미국S&P500'이다. 주식형 상품이지만 타 운용사와 보수 경쟁을 치르면서 보수가 낮아졌고, 이는 수익성을 낮춘 요인이 됐다. 이 상품의 운용 규모는 6779억원으로 'ACE 베트남VN30(합성)'보다 2배 이상 컸으나, 운용 수입은 6분의 1 수준이었다. ACE 미국S&P500에서는 2억2784만원의 보수를, ACE 베트남VN30(합성)에서는 13억원의 보수를 받았다.

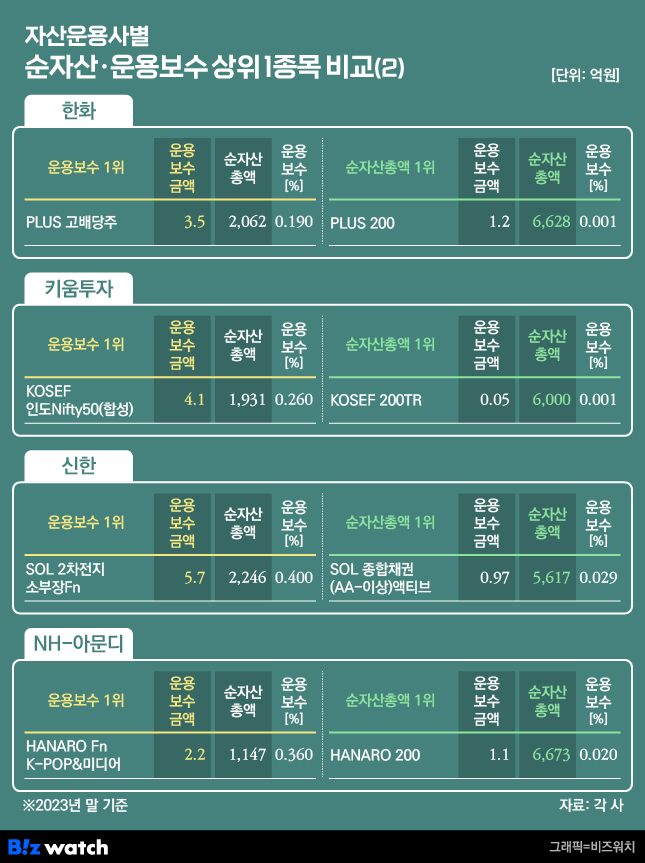

시장점유율 중하위권 운용사에서도 비슷한 흐름은 이어졌다. 한화운용의 최대규모 ETF인 'PLUS 200'에서는 연간 1억1704만원을 벌어들였다. 그러나 운용규모가 3분의 1 수준의 'PLUS 고배당주'에서는 더 많은 3억4673억원의 수입을 올렸다.

키움투자운용은 6000억원 규모의 'KOSEF 200TR'에서 벌어들인 운용보수가 528만원에 불과했다. 반면 1930억원 규모의 'KOSEF 인도Nifty50(합성)'에서는 4억1364억원의 수입을 올렸다.

신한운용의 최대규모 상품은 5717억원의 'SOL 종합채권(AA-이상)액티브'로 보수 수입 9749만원에 그쳤다. 반면 2246억원 규모의 'SOL 2차전지소부장Fn'이 5억7013만원의 보수를 받아 효자 노릇을 했다.

NH-아문디운용은 'HANARO 200'(순자산총액 6673억원)이 가장 규모가 큰 상품으로 지난해 1억880만원의 보수를 거뒀다. 그러나 순자산이 6분의 1 수준인 'HANARO Fn K-POP&미디어'로 2억1935만원의 수입을 올렸다.

이처럼 개별 상품에서 나온 운용보수를 확인하면 회사의 시장점유율을 높이는데 기여한 대규모 ETF가 정작 회사의 수익에는 크게 기여하지 못한 것으로 나타난다. 오히려 개별 테마에 집중하는 주식형 ETF가 규모는 작더라도 높은 수익을 안겨줬다.

따라서 운용사가 ETF로 수익을 올리기 위해서는 상대적으로 운용보수를 통해 수수료를 받을 수 있는 주식형 ETF의 몸집을 키울 필요가 있다.

그러나 운용사들은 오히려 주식형 ETF의 보수를 스스로 낮추고 있다. 수익성에 도움이 되지 않는 행동이지만 경쟁에서 밀리지 않기 위한 어쩔 수 없는 선택으로 보인다.

유사한 상품이라면 낮은 보수를 강조해 차별화를 높이기 위해서다. 이러한 보수인하 과정에서 순자산 규모가 큰 상품에서 격전을 치른 운용사는 수익성에 더 큰 타격을 입기도 했다. (후속편에서 계속)