먹고 죽으려고 해도 돈 구경을 못하겠다는 사람이 많다. 여윳돈이 있는 사람들은 굴릴 곳이 없다고 한탄을 한다. 돈은 돌고 돌아서 돈이라는데 요즘 같아서는 돈이 제 구실을 하지 못하는 듯하다. 우리나라의 돈은 모두 어디에 숨어 있는 걸까.

한국은행에 따르면, 지난 10월말 현재 현찰화폐 발행액은 총 61조5370억원에 달했다. 이 중 51조원은 시중에서 유통되고 있고, 10조원은 시재금 형태로 금융기관의 금고에 보관돼 있다.

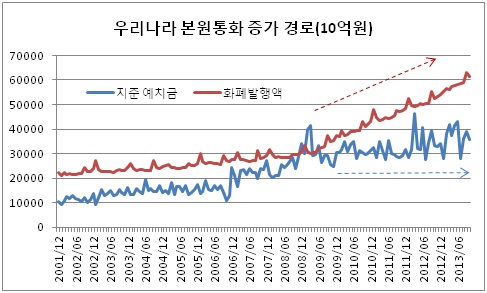

경제 규모가 성장하면 돈도 더 많이 필요해진다. 따라서 한국은행은 통화수요 증가에 맞춰 돈을 시중에 풀어낸다. 이 때 일부는 현찰화폐 형태로 나가지만, 주로는 은행의 지급준비금이 늘어나는 형태로 공급된다. 그러나 최근 우리나라의 통화증가 양상은 지극히 비정상적이다. 지급준비금은 소폭 늘어나고 있는 반면, 현찰화폐는 폭증하고 있다.

지난 10월말 현재 한국은행이 시중에 풀어놓은 본원통화는 97조2046억원이었다. 지난해 같은 달과 비교해 보면 11조3000억원 증가했는데, 이 중 8조9000억원은 현찰화폐 발행 형태로 풀렸다. 반면, 같은 기간 중 은행의 지급준비금 예치금은 2조4000억원 늘어난 데 그쳤다.

현찰화폐 발행이 급증하는 것은 외견상 예금인출 사태를 방불케 한다. 하지만 기본적으로는 5만원권 발행 이후 고액 화폐가 은행의 자기앞수표를 대체하는 과정에서 나타나는 현상으로 볼 수 있다. 실제 우리나라의 화폐발행액은 5만원권이 처음으로 도입된 지난 2009년 6월부터 본격적인 급증세를 타고 있고, 자기앞수표 사용은 급감하고 있다.

그러나 이것이 현찰급증 배경을 모두 설명하지는 못한다. 전자거래 등 다양한 지급결제 수단이 보편화되면서 자기앞수표 사용은 고액권 도입 이전부터 급감하고 있었고, 5만원권 도입은 그 속도를 약간 더 빠르게 했을 뿐이다. 정확한 통계를 산출할 수는 없겠지만, 5만원권 도입은 분명히 민간의 현찰화폐 수요를 대폭 촉진한 것으로 추정할 수 있다.

그렇다면 이 많은 현찰들은 누가 왜 이렇게 갑자기 많이 찾아 갔을까. 세금을 피하기 위해서? 보다 안전하고 편리한 뇌물 수단이 등장해서? 그냥 세상이 하도 뒤숭숭해서? 그 많은 돈들은 대체 어디에 보관되고 있을까. 부잣집 혹은 힘깨나 쓰는 사람의 금고 속에 있을 수도 있고, 침대 밑에 또는 마늘 밭에 숨겨져 있을 수도 있고, 온갖 추측이 난무할 수 있겠으나, 똑 부러진 해답을 통계적으로 얻을 수는 없다. 초저금리 상황이 현찰화폐 보유에 따르는 기회비용을 대폭 줄여줬음은 분명한 사실일 것이다.

그렇다면 이렇게 강해진 현찰화폐 요구로 인해 은행의 자금이 부족해지고 대출활동에도 차질이 빚어지고 있을까.

은행의 지급준비금은 대출 종자돈이다. 경제활동이 활발해지고 대출수요가 증가하면 지급준비금이 부족해진다. 이 경우 한국은행은 은행에 통화를 공급해 준다. 그렇게 하지 않으면 은행들은 부족해진 지준을 채우기 위해 초단기 자금시장에서 경쟁적으로 돈을 빌리려 할 것이고, 금리는 금융통화위원회가 정해준 수준(기준금리) 위로 뛰어 오를 것이기 때문이다. 같은 이유로, 예금인출이 급증하는 경우에도 한국은행은 은행 시스템에 새로운 통화를 공급해 준다.

지난 10월 은행의 지급준비금은 일년 전에 비해 5.8% 늘어났다. 그렇게까지 낮다고 보기는 어려운 증가속도다. 초단기 자금시장 이자율이 안정돼 있다는 사실까지 감안하면 폭증하는 현찰화폐 수요에도 불구하고 은행의 신용중개기능에는 별 문제가 없다고 판단할 수 있다.

한가지 흥미로운 사실은, 화폐 발행액이 급증하는 과정에서 한국은행이 큰 돈을 벌고 있다는 추정이 가능하다는 점이다.

환율의 급변동을 막기 위해(주로 환율 급락을 저지하기 위해) 한국은행이 외환시장에서 달러를 사들이면 본원통화가 증가한다. 본원통화는 주로 은행의 초과지급준비금 형태로 공급되기 때문에 은행시스템에는 잉여 유동성이 넘치게 된다. 그러면 초단기 금리는 기준금리 밑으로 떨어지게 된다. 따라서 한국은행은 환매조건부(RP) 채권매각이나 통화안정증권(통안채) 발행을 통해 잉여자금을 흡수하게 된다. 지난 2000년 이후 통안채와 RP매각 잔액이 세 배나 불어난 이유가 여기에 있다.

이때 한국은행은 막대한 비용을 물어야 한다. 대규모로 발행한 통안채 이자가 지불돼야 하고, 또 한편으로는 한은이 보유했던 채권을 매각함에 따라 이자수입이 감소하기 때문이다.

그러나 그 추세를 보면 지난 2009년 6월이 중요한 변곡점 역할을 하고 있음을 알 수 있다. 바로 5만원권 발행이 시작된 시점이다. 그 때 이후로 한국은행의 통안채 및 RP매각 잔액은 전혀 늘지 않고 있다. 지난 10월말 현재 잔액은 174조 4028억원으로 2009년 6월말에 비해 오히려 2조4510억원 감소했다. 즉, 한국은행은 5만원권 발행 이후 통화환수 잔액을 축소했으며, 따라서 이자비용 부담도 줄었다. 달러 매입 과정에서 풀린 통화가 모두 급증한 현찰화폐 발행을 통해 소화됐기 때문이다.

만약 달러매입으로 풀린 자금이 과거처럼 주로 은행 지준 증가로 이어졌다면 한국은행은 지금보다 훨씬 많은 양의 통안채를 발행했을 것이다. 단순히 예를 들어 한은의 통안채 발행 잔액이 지금보다 50조원 더 많고, 여기에 지불되는 이자율이 2%라고 가정할 경우 한국은행의 이자비용은 연간 1조원 더 늘었을 것이다.

이를 두고 우리는 ‘한은이 통안채를 고액권으로 대체함으로써 큰 돈을 벌고 있다’고도 표현할 수 있다. 통안채는 이자를 줘야 하는 한국은행의 채무이지만 고액권은 똑 같은 한은의 부채인데도 이자는 지급하지 않는다. 그리고 그 비용은 이유불명, 이자도 포기하고 고액권을 어디엔가 쌓아두고 있는 그 누구들인가가 대신 부담하고 있다. 이들이 만약 생각을 바꿔 이 돈들을 다시 은행에 예금해 이자를 받기 시작하면 한국은행은 다시 통화환수 비용을 물어야 할 것이다.

한국은행이 절감하고 있는 이자비용의 일부는 은행들에게서 나오는 것이다. 급증한 현금통화 가운데 일부는 기존의 자기앞수표를 대체하고 있기 때문이다. 고액권이 없던 시절에 은행들은 자기앞수표를 발행해 막대한 이익을 챙겼다. 자기앞수표는 은행이 발행하는 무이자 채무증서이기 때문이다(심지어 발행수수료까지 받는 경우도 있다!).

A라는 사람이 B은행에 1억원의 예금이 있다고 가정하자. A는 C에게 상거래 대금을 지급하기 위해 B은행에서 자기앞수표 1억원을 발행해 C에게 건네줬다. 만약 C가 일주일 동안 이 수표를 은행에 입금하지 않고 보관하거나 다른 거래 상대방에게 지급해 유통시킨다면, B은행은 그 기간 동안 A의 예금 1억원을 굴려 수익을 낼 수 있다. 그러나 은행들이 누리던 이 주조차익(seigniorage)은 고액권이 발행된 뒤로 대폭 감소했으며, 그 차익은 한국은행에게 넘겨졌다.

금융시스템이나 신용중개기능이라는 측면에서는 민간의 현찰화폐 폭증세는 이렇듯 별 문제가 없다고 할 수 있다. 오히려 한국은행의 비용부담이 줄어드는 순기능을 하고 있다고도 볼 수 있으며, 그 메커니즘은 흥미롭다고까지 할 수 있다.

그러나 현찰화폐 수요가 급증하고 있다는 사실은 그 자체로 분명 기현상이며, 그 배경에는 우리 에게 내재돼 있는 큰 문제가 도사리고 있을 가능성이 농후하다. 정책당국은 반드시 이 문제를 면밀히 조사해 필요한 조치를 취해야 할 것이다. 설사 한국은행의 비용이 다시 크게 늘어난다고 하더라도, 어쩌면 그 정도 돈은 아무것도 아닐 수 있다.

안근모 글로벌모니터 편집장