두산건설이 사업 정상화에 한 발짝 더 가까워진 3분기 영업실적을 내놨다. 본체인 건설부문이 선방한 반면 구원투수 격으로 투입된 기자재부문은 다소 주춤한 실적을 내보였다. 다만 많은 차입금에서 비롯된 금융비용 때문에 순손실은 지속됐다.

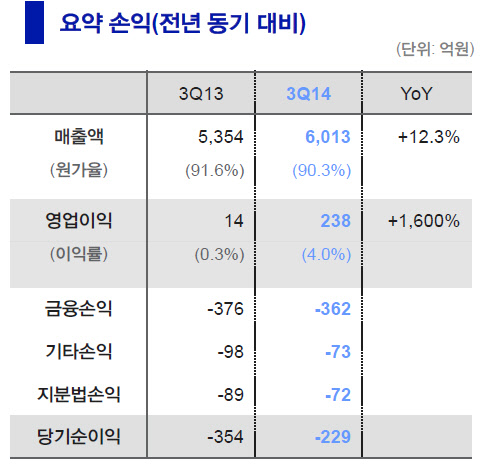

두산건설은 연결재무제표 기준 지난 3분기 영업이익이 지난해 같은 기간의 14배인 238억원으로 집계됐다고 28일 밝혔다.

건축사업이 회복세를 보였고 작년 실적(영업이익 14억원)이 매우 저조했던 기저효과 덕분에 영업이익이 폭증했다. 인건비 감소와 대손충당금 환입도 영업이익 증가의 배경이 됐다.

| ▲ 자료: 두산건설 |

같은 기간 매출은 6012억원으로 작년 3분기보다 12.2% 늘었다. 렉스콘을 합병한 효과에 더해 서울 동대문구 '답십리 래미안위브'와 충남 오송 오피스텔 '두산위브센티움' 사업장이 준공되고 신분당선 연장선 공사대금이 증가하면서 매출 신장세가 나타났다.

하지만 이같은 영업실적에도 불구하고 순손실은 229억원으로 적자를 지속했다. 이는 작년 3분기 순손실 354억원보다는 35.3%, 직전인 2분기 239억원보다는 4.1% 줄어든 것이다.

순손실은 3분기말 기준 1조7900억원에 달하는 차입금의 이자 등 금융비용 362억원 발생한 것이 가장 큰 원인이다.

두산건설 관계자는 "작년보다 차입금이 줄어들어 이자비용은 전년 동기대비 12% 감소했다"며 "3분기중 2000억원 규모의 전환사채를 발행하면서 감소세였던 총 차입금이 일시적으로 늘어났지만 4분기 매출채권 회수가 집중되기 때문에 차입금 규모는 다시 줄어들 것"이라고 설명했다.

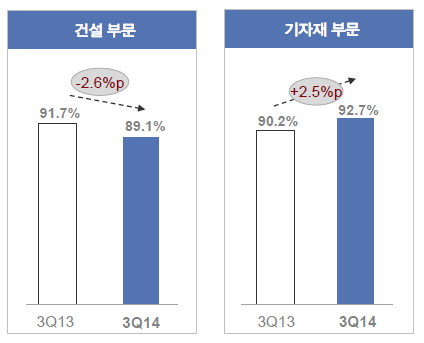

이번 실적에서 건설부문은 수익성이 양호한 토목사업(인프라 BG) 분야 민자사업 비중이 증가하면서 원가율이 2.6%포인트 개선돼 89.1%까지 떨어졌다.

반면 재무구조 개선을 위해 두산건설에 투입된 메카텍 등 기자재 부문은 대형 수주가 늦어지고 해양플랜트 관련 기자재(OSS) 프로젝트가 문제가 돼 원가율이 92.7%로 상승, 2.5%포인트 악화됐다.

올 들어 3분기까지 누적 수주는 9656억원으로 전년 동기(7599억원) 대비 27% 증가했다. 건축과 토목은 각각 작년 1543억원, 1395억원에서 2697억원, 1926억원으로 급증했지만 메카텍과 배열회수보일러(HRSG)는 수주 지연으로 연간 계획 대비 각각 41%(2472억원), 51%(2561억원)에 그쳤다.

한편 두산건설은 올해 영업이익이 작년보다 118% 증가한 1300억원 이상이 될 것이라고 전망했다.

| ▲ 부문별 원가율 |