'잔금 맞추기 어려운 분들은 2년 주전세 해드려요'

최근 부동산 시장에서 '주전세'(주인전세) 거래가 종종 활용되고 있습니다. 집주인이 집을 팔면서 동시에 세입자가 돼서 다시 들어가 사는 방식인데요.

매도자 입장에선 자금과 거주를 동시에 해결할 수 있고 매수자 입장에선 자금이 부족해도 집을 살 수 있어 조건만 맞으면 '윈윈'(win-win)일듯 한데요. 전세보증금이 비싼 편이라 매도자나 매수자 모두 리스크가 높다는 점도 무시할 수 없죠. 그럼에도 갈수록 주전세가 눈에 띄는 이유가 뭘까요?

자가도, 전세도 아닌 '주전세'

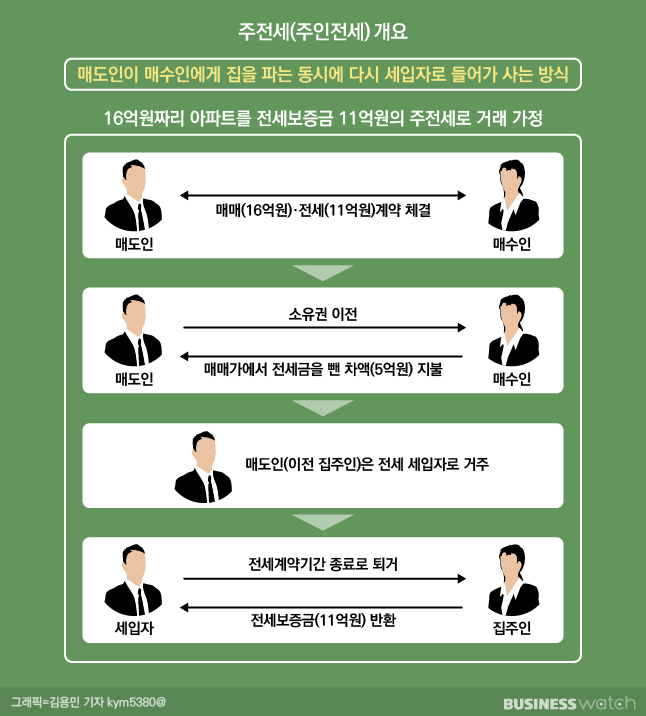

주전세란 한 마디로 '(전)집주인이 살고 있는 전세'라는 뜻입니다. 매도인이 매수인에게 집을 파는 동시에 다시 세입자로 들어가서 계속 거주하는 방식인데요.

매수인은 매맷값에서 전셋값(매도인 거주·부담)을 뺀 차익만 내면 되기 때문에 비교적 적은 돈으로 집을 살 수 있고요. 매도인은 집을 빨리 팔면서도 '급매'처럼 가격을 낮추지 않아도 되고 살던 집에 계속 거주할 수 있다는 장점이 있죠.

이같은 주전세 거래 방식은 대출 규제와 집값 상승이 심화할수록 자주 활용되고 있습니다.

갈수록 집값은 오르는데 대출은 막히니 점점 집을 사기 어려진 가운데, 주전세 매물을 이용하면 전세보증금이 높아 적은 돈으로도 집을 사는 '갭투자'가 가능하기 때문이죠.

가령 매수자가 규제지역에서 매맷값 16억원(전셋값 시세 9억원)짜리 아파트를 사려면 집값이 15억원을 넘어서 주택담보대출을 받지 못하는데요. 전세를 끼고 산다고 해도 7억원의 현금이 필요한 데다, 세입자의 입주 날짜와 매수자의 잔금 치르는 날을 맞추기도 쉽지 않겠죠.

이 경우 전세보증금을 올리고(9억원→11억원으로 가정) '주전세' 방식을 이용하면 자금과 거주 모두 해결됩니다. 매수자는 매맷값에서 전세보증금을 뺀(16억원-11억원) 차익인 5억원만 내면 집을 살 수 있고요. 매도자는 세입자가 돼서 전세 계약기간 동안 이어서 거주하다가 만료 시 매수자로부터 전세보증금을 반환받으면 됩니다.

매수자 입장에선 16억원짜리 아파트를 5억원만 있어도 살 수 있는 셈이죠. 강남, 용산 등 초고가 아파트가 모여있는 지역을 중심으로 주전세 거래가 자주 이용되는 이유이기도 합니다. 또 매수자는 계약 후 전세 세입자를 찾아 보증금을 받은 뒤 잔금을 치르는 경우가 많은데요. 주전세 물건은 매매계약과 동시에 전세계약을 체결하기 때문에 세입자를 찾느라 중개수수료를 낼 필요도 없고 계약 이후 잔금 날짜를 자유롭게 지정할 수 있는 편입니다.

최근엔 다주택자에 대한 과세가 강화되면서 매도자들이 세금 부담 때문에 급하게 집을 처분하면서 주전세 거래를 이용하는 사례도 많은데요. 이에 부동산 매물거래 사이트 등을 보면 '주전세도 가능하니 따로 연락주세요' 등의 문구를 쉽게 찾아볼 수 있습니다.

어쩐지 비싸다 했더니…

그렇다고 마냥 좋은 점만 있는 건 아닙니다.

주전세는 거래의 특성상 시세보다 전세보증금이 높은 편인데요. 특히 매수자는 높은 가격을 안고 거래하는 만큼 리스크가 높습니다.

매수자의 경우 매도자(전 집주인)와의 전세계약이 끝나면 전세보증금을 반환해줘야 하는데요. 전셋값이 떨어진 경우 일시에 거액의 차익(전세보증금)을 돌려줘야하는 부담이 있습니다. 최악의 경우 전세입자를 구하지 못하면 매도자 역시 전세보증금을 제때 돌려받지 못할 수 있고요. 집값이 떨어지면 전세 낀 매물의 가치는 더 떨어지기 때문에 처분하기 힘들어집니다.

일각에선 이같은 특이 거래가 전셋값·매맷값을 '더' 높이고 있다고 지적하기도 합니다.

지난해 8월 새 임대차법 시행으로 기존 세입자의 전세보증금을 5% 이상 올릴 수 없어 갭투자가 힘들어졌는데요. 주전세로 나온 아파트는 새로 전세계약을 맺는 만큼 자유롭게 보증금을 올려 받을 수 있어 시세에 혼동을 주고 전셋값을 더 밀어올린다는 지적이 나옵니다.

전용면적 84㎡의 매맷값이 약 13억원으로 전셋값 시세가 8억원대에 형성된 분당의 A아파트는 최근 11억7000만원으로 전세 신고가로 거래됐는데요. 만약 이 거래가 주전세로 이뤄졌다면 매수인은 불과 1억원 정도의 현금으로 13억원짜리 아파트를 산 셈이죠.

이런 식으로 전셋값을 올리면서 매맷값도 함께 올리는 사례가 빈번한데요. 동대문구 B아파트에서도 전용 59㎡의 매맷값이 11억8000만원으로 최고가를 기록한 적이 있는데요. 당시 이 아파트 같은 평형의 전셋값은 5억원대였지만 해당 매물은 전세보증금 7억원을 끼면서 매맷값까지 올린 '주전세'로 추정되기도 했습니다.

최근 금융당국의 가계부채발 대출규제에 따라 시중은행의 '대출 옥죄기'가 본격화하면 이같은 특이거래 현상은 더 빈번히 나타날 것으로 보이는데요.

김인만 부동산경제연구소장은 "주전세는 서로 이해관계에 의한 거래긴 하지만 갭투자의 일종이기 때문에 바람직하진 않다"면서도 "하지만 가뜩이나 집값·전셋값이 오른 상황에서 대출까지 막히니 특이 거래가 생기는 것이고 대출 규제가 심해질수록 거래자들은 또다른 편법을 찾아나서게 될 것"이라고 말했습니다.