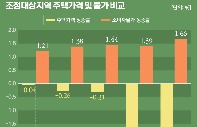

주택담보대출 금리가 7%로 상승하면 월 대출 상환액이 34% 증가할 것이라는 전망이 나왔다. '영끌'로 서울 평균 매매가격인 10억6000만원의 집을 구매하면 매월 261만원을 상환해야 한다는 계산이다. 금리가 4%대였던 지난 4월보다 월 부담이 67만원 늘어나는 셈이다.

13일 직방은 이같은 내용을 담은 주택담보대출(주담대) 금리 상승에 따른 월 주택담보대출 상환액 가상분석 결과를 발표했다. 서울 아파트의 평균 매매가격을 기준으로 주택담보대출비율(LTV) 상한까지 받았을 때를 가정했다. 대출기간은 30년, 비거치 원리금 균등상환 방식을 적용했다.

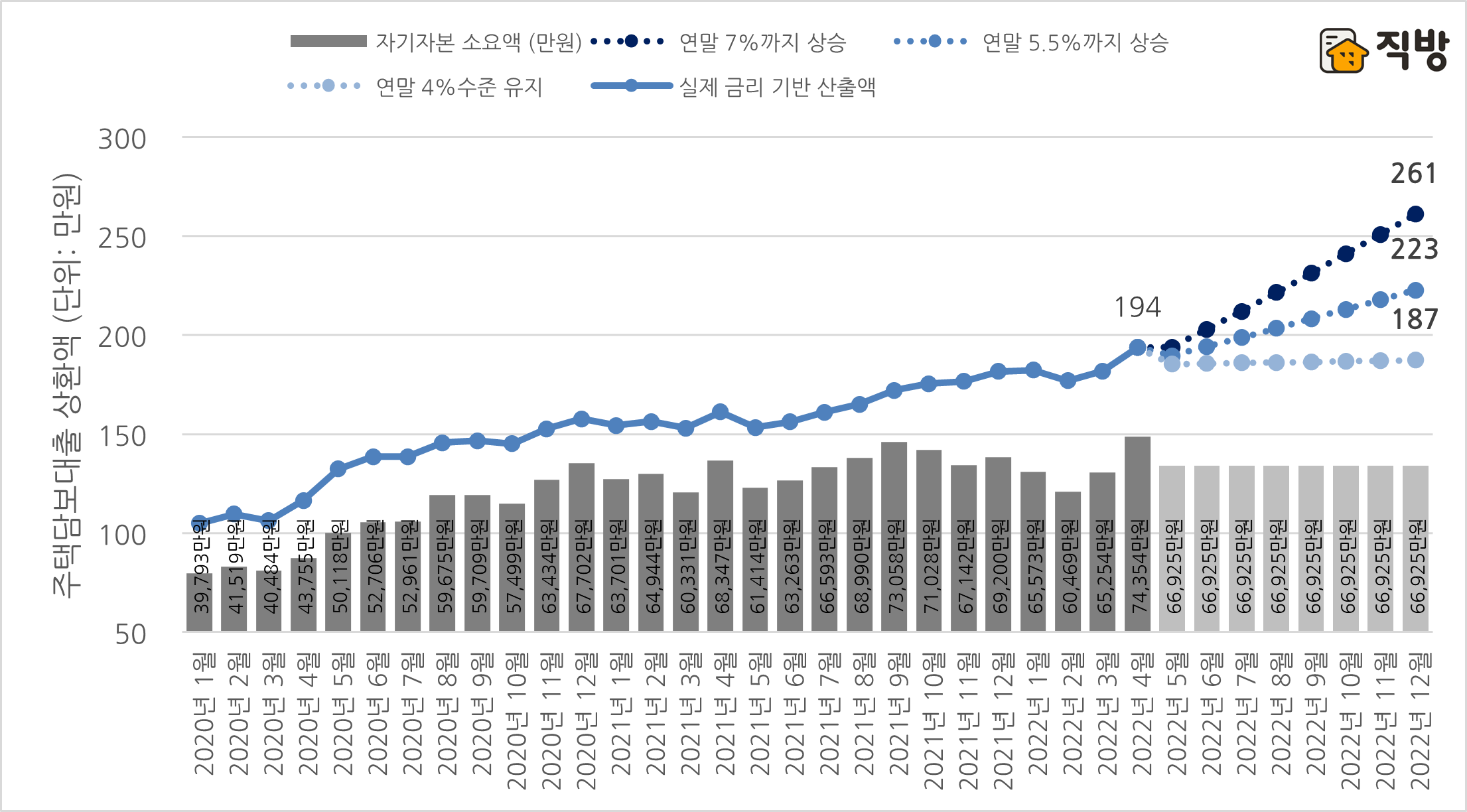

국토교통부 실거래가에 올해 1월부터 지난 7일까지 신고된 평균 매매가격은 10억6156만원이다. 이 가격의 집을 구매하며 LTV 상한까지 대출을 받으면 대출금은 3억9231만원이다. 이 매매가격이 유지되고 대출금리가 7%까지 상승하면 상환액은 261만원에 이른다.

올해 4월 기준 3.9%의 금리를 적용하면 월 상환액은 187만원인데, 약 34%인 67만원이 증가하게 된다. 금리가 이 중간인 5.5%로 오르면 월 상환액은 223만원이 된다.

아파트 크기별로 보면 금리가 4%에서 7%로 오를 때 월 대출 상환액은 △전용 59㎡ 176만→246만원 △전용 84㎡ 209만→291만원으로 증가한다. 전용 59㎡는 평균 매맷값 9억4604만원·대출금 3억6921만원을, 전용 84㎡는 평균 매맷값 12억8582만원·대출금 4억3716만원을 가정했다.

이같이 월 대출 상환액이 증가하면 가계 부담 또한 커질 수밖에 없다. 직방 시뮬레이션에 따르면 금리가 7%일 때 가처분소득 대비 월 주담대 상환액 비율은 평균 62%에 이른다. 작년 기준 도시근로자가구의 가처분소득인 418만9000만원을 적용했다. 금리가 4%일 때는 45%로 월 소득의 절반 미만(45%)이다.

직방은 금리 인상이 지속할 경우 아파트 가격이 떨어질 수 있다고 전망했다. 아울러 가계재무구조를 금리 인상기에 맞춰 재편할 필요가 있다고 조언했다.

직방 관계자는 "소득수준 대비 아파트 금융비용이 가계에 과도한 부담으로 작용하면 구매력 저하로 이어지고, 수요가 감소하면서 거래침체로 연결될 수 있다"며 "아파트 매입수요 감소로 인한 아파트 가격 하락도 예상해볼 수 있다"고 말했다.

이어 "시장 변화에 맞춰 주택구매 전략을 세우고 소득에 맞는 금융비용 상환 계획을 살피는 등 보다 신중한 투자가 요구되는 시점"이라고 강조했다.