선분양은 공사를 시작하기 전에 분양계약을 체결해 그 돈으로 아파트 같은 주택을 짓는 방식이다. 국내에서 공공자금 대신 민간자금을 활용해 주택공급을 획기적으로 늘리는 효과를 냈다.

선분양 제도를 통해 주택사업자는 착공과 동시에 주택 수요자로부터 계약금, 중도금을 받아 공사를 진행한다. 수분양자들은 분양가 규제 지역에서 저렴한 비용으로 주택을 구입할 수 있고, 정부 입장에서는 재정 투자를 덜 해도 주택의 대량 공급이 가능하다는 장점이 있다.

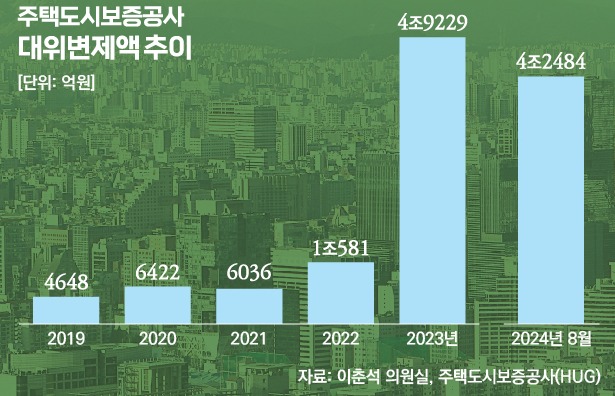

단점은 건설사가 부도날 경우 수요자가 모든 위험을 떠안아야 한다는 것. 1993년 분양보증 제도가 도입된 이유다. 주택도시보증공사(HUG)는 주택사업자가 파산 등의 이유로 분양계약을 더 이상 이행할 수 없을 경우 책임지고 완공하거나 수요자에게 분양 대금을 환불해 준다.

"선분양, 무이자로 건설자금 조달 장점"

'선분양' 제도가 한국의 주택도시금융, 그리고 이를 통한 주택 공급에 큰 역할을 했다는 사실은 세계적으로 높이 평가받는다. 지난달 27일 서울 중구 더플라자호텔에서 개최한 '제10회 국제주택도시금융포럼'에서도 그랬다. 유병태 HUG 사장이 "HUG는 30여년 간의 노하우를 여러 나라와 공유함으로써 미래지향적인 주택도시금융 시스템을 구축하겠다"고 말한 이유다.

김균태 HUG 박사는 '한국 경제성장과 주택금융'을 주제로 한 발표에서 "경제발전 초기의 한국은 노동집약적 산업의 공업화로 인해 도시로 인구가 집중되면서 심각한 주택 부족 문제가 나타났다"고 배경을 설명했다.

이어 "경제성장을 위한 산업금융에 많은 자원이 집중되면서 주택금융의 상당 부분은 비제도권 금융에 의지했는데, 그 대표적인 예가 선분양"이라며 "주택사업자는 수요자들로부터 직접 무이자로 건설 자금을 조달함으로써 대규모 공동주택을 공급할 수 있게 됐다"고 부연했다.

김 박사는 "소득이 부족하고, 경제성장과 주택금융을 위한 재정이 부족한 나라에서 도시화에 따른 주택 부족 문제를 해결하는 건 매우 어려운 일"이라며 "한국도 동일한 경험을 했으나 경제성장을 통해 저축을 늘려가며 주택금융을 공급했다. 이런 한국의 사례가 신흥국의 주택금융과 주택공급에 시사점을 줄 수 있을 것"이라고 말했다.

또 다른 발제자인 마리아 호크 스미트 펜실베니아대 명예교수는 한국의 주택금융 시스템이 진행했던 개혁과 그 과정에서 배울 수 있는 교훈을 짚었다.

마리아 교수는 "한국은 상업적 대출 기관들이 자본시장에 접근할 수 있도록 시장 기반 금융과 보조금 기반 금융을 분리했다"며 "금융을 통한 수요자 측 확대와 공급자 측 지원이 상호보완적인 역할을 했다"고 분석했다.

그러면서 "거시경제 및 거시건전성 측면에서 중앙은행의 지원 역할이 컸다"며 "투명성을 높이기 위한 규제와 제도, 데이터에 대한 투자도 소홀히 하지 않았고 주택금융 부문 개혁에 대한 장기적인 비전도 갖췄다"고 덧붙였다.

"신도시 덕에 주택 대량 공급"

이 포럼에서 이어진 패널토론에서는 한국의 주택개발 경험과 해외 확산 사례에 대한 논의가 이뤄졌다. 통계청에 따르면 1980년 72%에 불과했던 주택보급률은 2022년 102%로 상승했다. 주택 수 역시 연평균 40만가구 증가해 2020년 2200만가구에 이르렀다.

세계은행(WB)은 한국 주택시장의 이러한 양적 성장에 대해 높이 평가했다. 다오 해리슨 WB 수석주택전문가는 "연평균 40만가구는 엄청난 규모"라며 "한국이 주택공급에 성공할 수 있었던 건 장기적 비전을 갖고 재원을 확보해 수많은 신도시를 건설했기 때문"이라고 봤다.

다오 수석은 "건물 짓는 것에만 집중하면 인프라 부족으로 결국 저렴한 공급이 어려워진다. 한국처럼 사전에 도시계획을 수립하고 교통 제도를 고민해야 한다"며 "다른 아시아·태평양 국가에서 대규모 개발이 어려운 건 부지 확보가 쉽지 않기 때문이다. 각국 정부는 보조금 프로그램을 마련해 적기에 투자할 필요가 있다"고 말했다.

노승한 건국대 부동산학과 교수는 'K-주택금융'의 확산 사례를 소개했다. 노 교수는 "한국의 주택공급 확대에 있어 선분양 제도가 주효했다"며 "주택도시기금을 바탕으로 한 분양보증 제도로 주택금융이 자체적으로 발전해 왔다"고 설명했다.

노 교수에 따르면 한국해외인프라도시개발지원공사(KIND)는 몽골 울란바토르, 베트남 하노이, 필리핀 세부, 카자흐스탄 등 세계 각국에 한국의 주택금융 경험을 공유해 왔다. 특히 울란바토르에선 청약저축을 주택도시기금의 재원으로 활용해 임대주택을 건설하는 노하우가 활용됐다.

카자흐스탄주택공사(KHC)의 알타이 쿠즈디바예프 사장은 "한국의 경험을 통해 카자흐스탄 주택금융의 투명성 부족 문제를 해결했다"며 "공공과 민간 개발업자들이 협력해 대규모 도시에서 재개발 프로젝트를 진행할 계획"이라고 말했다.