정현 선수가 2018시즌 ATP투어 첫 메이저 대회인 호주오픈에서 놀라운 활약을 보여주면서 테니스에 대한 관심도 뜨거워졌다.

남자 테니스계에서 흔히들 말하는 빅4인 로저 페더러, 라파엘 나달, 노박 조코비치, 앤디 머레이의 나이가 이미 30대에 들어선데 반해 정현 선수의 나이는 만 22살로 앞으로의 성장 가능성에 더욱 큰 기대감을 갖게 한다.

테니스 국제대회는 여러 나라에서 개최되기 때문에 선수들이 벌어들인 소득에 대한 세금 문제도 관심사다. 과세권은 어느 나라가 갖는지, 세금은 어떻게 얼마나 내는지 등이 호사가의 궁금증을 불러일으킨다.

정현 선수의 호주오픈 상금에 대한 세금은 호주와 한국 가운데 어디에 내는지. 그리고 호주와 우리나라에서 운동선수 과세는 어떻게 이뤄지고 해외투어를 다니는 선수의 이중과세 문제는 어떻게 처리하는지 알아봤다.

| ▲ 그래픽/변혜준 기자 jjun009@ |

# 호주와 한국에 모두 세금 낸다

우리나라와 주요 국가들은 조세조약을 통해 소득의 구분과 과세권 행사 주체를 정한다.

한·호주 조세조약에서는 운동선수의 소득을 연예인·체육인 소득이라는 별도의 소득으로 구분하고, 조세조약의 기본원칙이라고 할 수 있는 용역수행지국과세원칙을 적용해 운동경기가 치러진 국가에서 과세권을 행사한다.

우리나라 세법에서는 거주자인 경우 국내 발생 소득뿐만 아니라 해외에서 발생한 소득에 대해서도 합산해 신고하도록 규정하고 있다. 결과적으로 정현이 국내 세법상 거주자인 경우 호주에서 벌어들인 상금에 대해서는 호주와 한국 모두 과세권을 갖게 되는 것이다. 즉 호주에서 먼저 세금을 낸 후 우리나라에서도 소득세를 신고, 납부해야 한다.

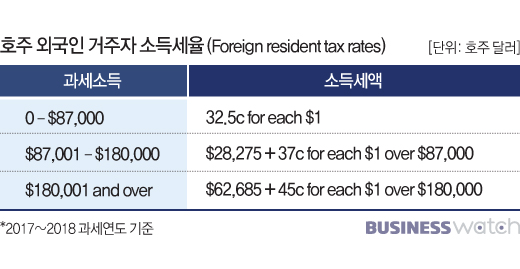

# 호주에서 37만달러 이상 원천징수

호주 비거주자인 정현 선수는 호주오픈에서 획득한 상금 88만 호주달러(약 7억6000만원)에서 현지 세법에 따라 계산된 원천징수세액을 호주에 납부한 후 차액을 지급 받게 된다. 호주는 비거주자와 거주자의 세율을 다르게 적용하는데 비거주자인 경우 더 많은 세금을 물린다.

정현 선수는 37만7685달러(약 3억3000만원)를 원천징수 방식으로 호주 국세청에 납부하고 그 차액인 약 50만 호주달러(약 4억3000만원)를 받게 된다.

호주국세청 자료에 따르면 ABN(Australian Business Number)이 없는 경우 최고세율로 원천징수하는데 이 규정을 적용 받게 되면 징수세액이 더 늘어날 수도 있다. 양측 모두를 가정할 경우에도 상금대비 유효 세율은 43%~45%선이다.

호주세법에는 우리나라에 없는 ‘소득평균법(Income averaging)’이라는 제도가 있다. 이는 운동선수와 같이 소득이 단기간 집중적으로 발생해 높은 세율이 적용되고 세금 부담이 높아지는 문제를 해결하는 제도다. 이 방법을 적용해 소득세를 신고할 경우 누진세 체계에서 소득세가 줄어든다.

다만 소득평균법은 호주 거주자에게만 적용되는 제도여서 호주 비거주자인 정현 선수는 대상이 아니다.

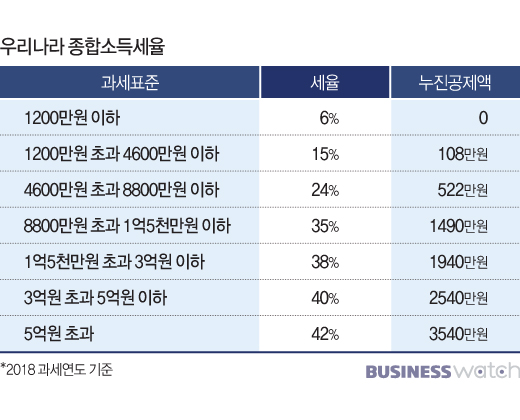

# 국내에선 사업소득으로 신고한다

정현 선수가 국내 거주자인 경우 현행 소득세법상 국내에서 벌어들인 소득뿐만 아니라 해외에서 벌어들인 소득에 대해서도 매년 5월 말일까지(성실신고확인대상일 경우 6월 말일까지)종합소득세를 신고해야 한다.

소득세법에선 상금을 기타소득으로 구분하고 있지만 직업운동선수인 정현 선수가 받는 상금에 대해서는 기타소득이 아닌 사업소득으로 과세한다.

따라서 정현 선수는 종합소득세 신고시 본인이 국내외에서 벌어들인 수입에서 선수 활동에 들어간 필요경비(항공료·체재비·스텝인건비·기타경비 등)를 차감한 종합소득금액을 계산하고 소득공제를 거친 후 국내세법의 소득세율을 적용해 신고해야 한다.

호주오픈에서 벌어들인 88만 호주달러가 정현선수의 소득 전부이고 다른 필요경비가 없다고 가정 할 경우 국내 세법으로 산출세액을 단순계산 할 경우 소득세 산출세액은 대략 2억8000만원(지방세 제외)이다. 이 경우 상금대비 유효세율은 약 37% 수준이다.

# 이중과세는 적용하지 않는다

정현 선수가 호주에서 상금대비 43%~45%의 세금과 한국에서 상금대비 37%의 세금을 낸다면 합계 80%~82%에 달하는 엄청난 세금을 부담하게 된다. 하지만 여러 국가에서 소득이 발생하는 운동선수들에게는 `외국납부세액공제`와 `외국납부세액의 필요경비산입` 중 하나를 적용해서 이중과세를 방지하고 있다.

외국납부세액공제란 외국에서 납부한 세금을 국내 세법에 의해 계산된 소득세액에서 차감해 이중과세를 방지하는 방법이고, 외국납부세액의 필요경비 공제란 외국에서 납부한 세금을 종합소득금액 계산시 사업소득의 필요경비로 빼주는 방법으로 이중과세 문제를 해결한다.

정현 선수가 외국납부세액공제를 적용받으면 국내 세법에 따라 계산된 2억8000만원의 산출세액에서 호주에서 이미 납부한 세금을 차감해 최종 납부세액을 정하게 된다. 국내에서 다른 소득이 없다고 가정할 경우 호주에서 납부한 세금이 국내 세법에 따라 계산된 세금보다 많기 때문에 정현 선수는 한국 국세청에 추가로 납부할 세금은 없다. 우리나라 소득세율보다 호주의 소득세율이 높기 때문이다.

앞으로 정현 선수가 프랑스, 영국, 미국 등지에서 많은 상금을 벌어들일 경우 세금문제는 더 복잡해진다. 운동선수의 연봉, 상금 외에 광고수입, 사용료, 초상권수입, 후원금 등이 생기면 세무 이슈는 더 늘어나게 된다.

총 5개의 댓글이 있습니다.( 댓글 보기 )