자녀에게 부동산 취득자금을 편법으로 증여한 부유층들이 무더기로 적발됐다. 대기업 임원과 대형로펌 변호사, 은행 지점장, 공직자 등 사회 유력 인사들도 다수 포함됐다.

국세청은 지난해 8월 9일부터 서울 강남 등 주택가격 급등지역에서 부동산을 거래한 투기혐의자 1375명을 선정, 세무조사를 벌였다. (현재도 596명이 조사를 받는 중이다.) 지난해 8월2일 정부가 다주택자에 대한 양도소득세 중과 대책을 발표한 이후 일주일 만에 나선 대대적 세무조사였다.

이번 세무조사를 통해 그동안 만연했던 부유층의 편법 증여와 탈세 행각이 여실히 드러났다. 국세청의 추적을 피하기 위해 현금으로 자녀의 아파트 취득자금을 증여하고, 자녀 명의로 담보대출을 받은 후 원금이나 이자를 부모가 대신 갚는 등 다양한 수법이 등장했다.

지난 6개월간 세무조사에서 적발된 부동산 탈세 수법을 구체적으로 살펴보고, 국세청이 세금을 어떻게 추징했는지 따라가봤다.

| ▲ 그래픽 : 변혜준 기자/jjun009@ |

# 집 사주고 전셋집 얻어 주고

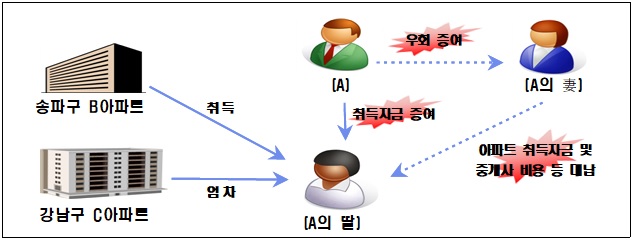

대형 로펌에 근무하는 50대 변호사 A씨는 대학병원에 근무하는 딸에게 서울 송파구 아파트를 사주기로 했다. A씨는 딸에게 수억원의 취득자금을 건네줬고, A씨의 아내도 남편으로부터 현금을 받아 딸의 중개수수료까지 대신 내줬다.

하지만 A씨의 딸은 송파구 아파트에 거주하지 않고 강남구의 고가 아파트에 전세로 입주했다. 강남구 아파트의 전세자금 역시 A씨가 딸에게 증여했다. A씨의 딸은 부모로부터 수억원의 현금을 물려받고도 증여세를 한 푼도 내지 않았다.

☞ 국세청은 A씨의 딸에게 증여세 수천만원을 추징했다. 20대의 나이에 서울 강남권의 고가 아파트를 취득한 것도 모자라 전세계약까지 한 사실을 수상히 여겼고, 자금 출처조사를 통해 부모가 현금을 증여한 사실을 밝혀냈다.

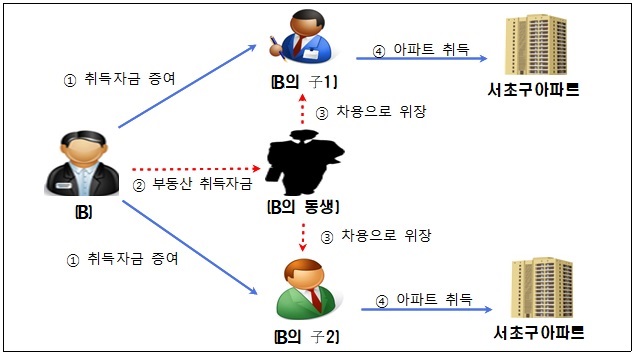

# 형→동생→조카 우회 증여

대기업 임원으로 은퇴를 앞둔 B씨는 두 아들에게 서초구의 고가 아파트를 각각 한 채씩 사줬다. 아파트 두 채의 취득자금이 수십억원에 달했지만 B씨는 현금으로 두 아들에게 증여하고 세금 신고도 하지 않았다.

국세청을 따돌리기 위해 B씨는 자신의 동생에게 은밀한 제안을 했다. 조카에게 아파트 취득자금을 빌려준 것으로 위장해달라며 직접 수억원을 보내준 것. B씨의 동생은 차용증서를 받고 조카들에게 부동산 취득자금을 송금했다.

☞ B씨가 동생에게 수억원을 송금한 사실이 국세청의 금융추적조사에서 확인됐다. 동생이 받은 자금이 다시 B씨의 두 아들에게 유입된 흐름이 포착된 것이다. 국세청은 아파트 취득자금에 대한 증여세 누락분 수억원을 추징했다.

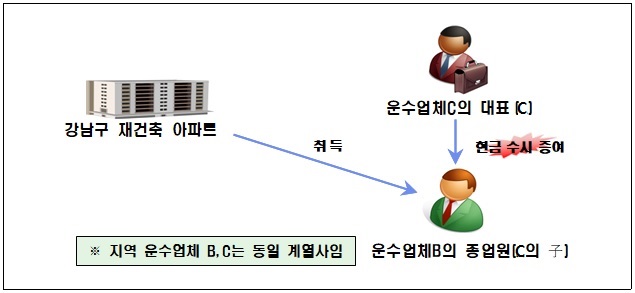

# 증여세 과소 신고도 걸려

지방에서 운수업체를 운영하는 C씨는 계열사에 취직시킨 아들에게 수시로 현금을 건네는 방식으로 재산을 물려줬다.

C씨의 아들은 그동안 물려받은 돈 수십억원으로 강남구 재건축 아파트를 취득했다. 국세청에 증여세를 신고하긴 했지만 실제로 물려받은 돈의 절반도 되지 않는 금액을 신고했다.

☞ 조세전문가들은 국세청의 자금출처조사를 피하기 위해 증여세를 조금이라도 신고하라고 조언한다. 하지만 C씨의 아들은 이미 수십억원을 물려 받은 상태에서 최근 시세가 급등한 강남의 재건축 아파트를 취득하면서 국세청의 레이더망에 걸렸다.

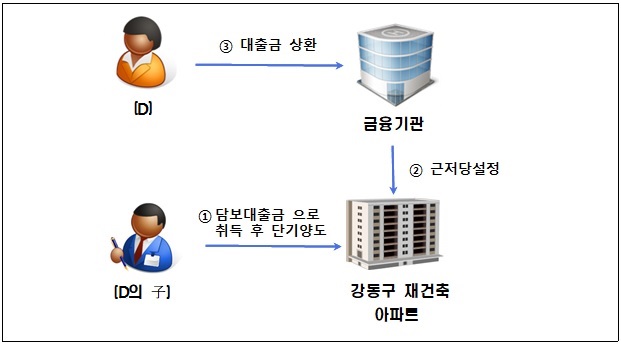

# 백수 아들이 빌린 돈 엄마가 대납

평생 교사 생활을 해온 D씨는 2015년까지 일정한 소득이 없었던 아들에게 강동구 재건축 아파트를 몰래 사줬다. 아들 명의로 주택담보대출을 받고 아파트를 취득했는데 단기간에 수억원의 차익을 올렸다.

D씨는 아들이 빌린 담보대출 원리금을 대신 갚아줬는데 D씨의 아들은 가만히 앉아서 수억원을 벌고도 국세청에 증여세를 신고하지 않았다.

☞ 대출금을 대신 상환하는 것도 증여의 한 방법이다. D씨는 아들에게 직접 현금을 물려주지 않았지만 대출금 수억원을 대신 갚는 방식으로 증여했다. 국세청은 D씨의 아들에게 증여세 신고 누락분 수천만원을 추징했다.

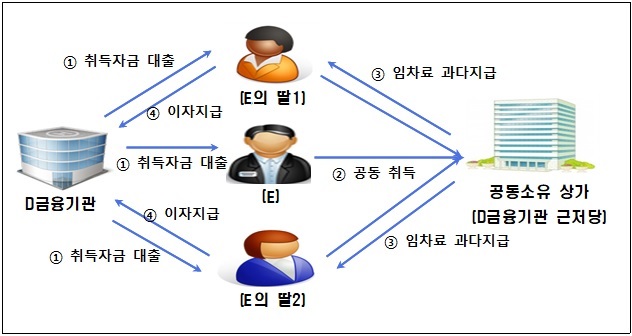

# 두 딸에게 임대수입 몰아주기

대기업 계열사 임원인 E씨는 고액의 상가건물을 두 딸과 함께 공동명의로 취득했다. 상가를 취득할 자금이 부족해 은행으로부터 각각 담보대출을 받았다.

그런데 E씨는 상가에서 발생하는 자기 몫의 임대수입을 두 딸에게 몰아줬다. 두 딸은 아빠가 양보한 임대수입으로 자신들의 담보대출금을 상환했지만 증여세는 신고하지 않았다.

☞ 국세청은 상가의 임대수입이 누구에게 귀속되는지도 검증하고 있다. 특히 가족 간 공동명의로 지분이 형성된 경우 특정인에게 임대수입이 집중되면 증여로 판단한다. 국세청은 E씨의 딸들이 받은 임대료 초과 수입분에 대해 증여세 수억원을 추징했다.

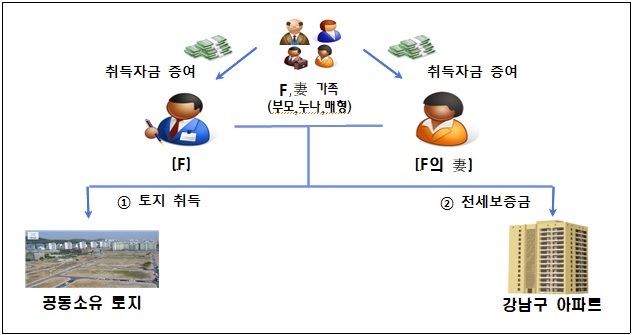

# 가족들이 나눠 준 현금도 딱 걸려

세무회계 업종에 종사하는 F씨는 강남구 고가 아파트에 전세로 살고 있다. 전세보증금 수억원은 부동산 임대업자인 아버지로부터 물려 받은 현금으로 충당했는데 국세청에 증여세를 신고하거나 납부한 적은 없다.

그는 아내와 함께 수도권의 토지를 취득하면서 부모와 누나, 매형 등 가족들로부터 현금을 증여 받았는데 이 땅을 사는 과정에서 증여세를 내지 않은 사실이 들통나 국세청으로부터 수억원을 추징 당했다.

☞ 국세청의 자금출처 조사를 피하기 위해 가족들로부터 분할 증여를 받는 수법도 등장했다. 어느 한 곳에서 거액의 돈이 유입되지 않으면 국세청의 눈을 피하기 쉽기 때문이다. 하지만 국세청이 강남구 고가 아파트에 대해 대대적인 자금출처 조사에 나서면서 F씨의 증여세 탈세 사실도 적발됐다.