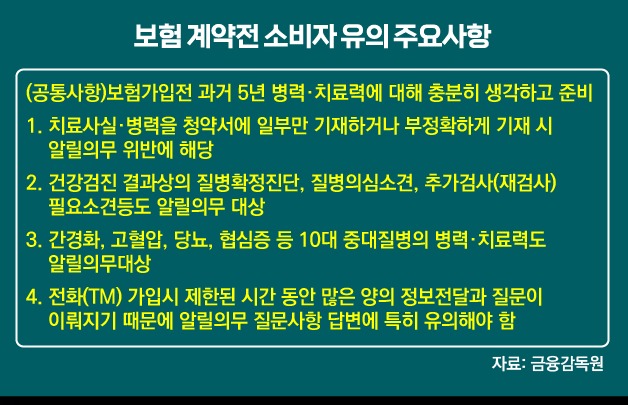

올해 종신·연금·건강보험 상품에 가입하려는 보험소비자들은 가입시기를 잘 선택해야 한다. 5년 만에 경험생명표가 개정되면서 오는 4월 보험사들이 보험료를 변동시킨 새 상품을 내놓을 예정이기 때문이다. 경험생명표는 보험산업의 평균 사망률로, 통계청이 작성하는 전 국민 대상 '국민생명표'와 함께 사망현상에 대한 국가지표로 활용된다. 관련 법에 따라 5년마다 작성된다.

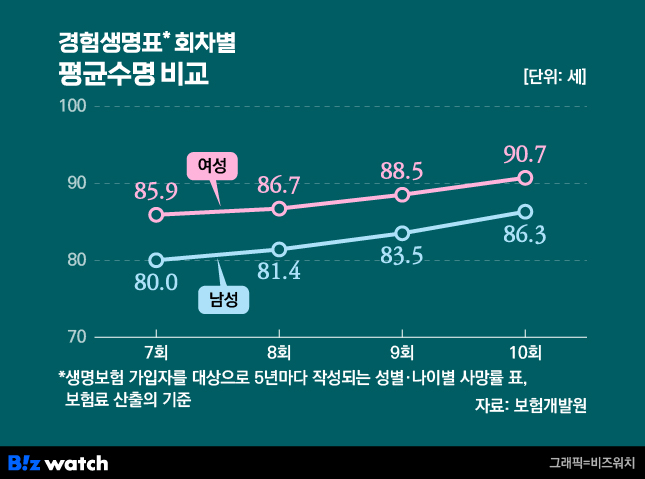

보험개발원에 따르면 제10회 경험생명표 개정 결과, 남자·여자의 평균수명은 각각 86.3세, 90.7세로 집계됐다. 이는 5년 전 제9회 경험생명표보다 각각 2.8세, 2.2세 증가한 수치다. 특히 여성 평균수명이 90세를 넘긴 것은 이번이 처음이다. 보험개발원 관계자는 "의료기술 발달, 생활 수준 향상으로 사망률이 개선됨에 따라 평균수명도 늘어난 것으로 분석된다"고 말했다.

보험사가 상품개발에 경험생명표를 활용하고 있어 4월 경험생명표 개정에 따른 보험료 인상·인하 효과가 나타날 전망이다. 평균수명이 늘어나면서 보험금을 지급해야 하는 보험사 입장에서는 상품별로 계산기를 두드리는 데 한창이다.

4월 보험료 변동…종신 줄고, 연금 늘듯

새로운 경험생명표에 따라 평균수명이 늘면 대체로 종신보험의 보험료가 내려가고, 연금·건강보험의 경우 오른다. 결론적으로 종신보험은 4월 이후에 가입하고, 연금보험과 건강보험은 4월 전에 가입하는 게 소비자에게는 유리하다.

사망률이 줄어들면 일정 기간 내 보험사가 지급해야 할 사망보험금도 줄어들게 된다. 이 기간 동안 보험사는 보험료를 오래 운용할 수 있어 더 많은 수익을 얻을 수 있다. 그래서 소비자가 내야 할 보험료를 깎아줄 여력이 생긴다. 실제 지난 2019년 9회 경험생명표 적용 당시 종신보험료는 평균 3.8% 인하됐다.

반대로 매달 보험금을 받는 연금보험은 가입자 수명이 길어지면 보험금을 지급해야 할 기간도 길어지는 탓에 보험금이 줄어들 수밖에 없다. 과거엔 경험생명표가 변경될 때마다 7% 안팎의 연금수령액 감소가 이뤄진 것으로 알려졌다. 보험사가 같은 액수의 보험금을 지급하려면 보험료를 올리는 방향으로 상품이 개정될 수밖에 없다.

건강보험의 경우도 마찬가지다. 수명이 길어짐에 따라 향후 질병 발생률이나 수술 건수 등이 늘어날 수 있기 때문에 통상 보험료가 인상된다. 보험업계 한 관계자는 "경험생명표 변경에 따라 달라지는 보험료 인상·인하 영향은 보험 가입을 앞둔 시점이라면 꼭 관심을 가져야 한다"고 말했다.

기존 가입자 영향은 'NO'

단, 경험생명표 개정은 신규 가입자의 상품에만 해당돼 기존 가입자는 영향을 받지 않는다. 이미 보험에 든 가입자들은 가입 시점의 경험생명표의 적용을 받기 때문에 갱신이 필요한 때 등 특별한 경우가 아니라면 납부보험료 및 수령예정액에 변화가 없다.

종신보험의 보험료가 싸진다고 무턱대고 보험을 깨는 것도 금물이다. 무엇보다 그간 낸 총보험료의 절반도 안 되는 해지환급금을 돌려받을 가능성이 크다. 보험사 한 관계자는 "보험사별 보험료 변동 폭, 상품별 적용시기를 점검하고 본인의 경제 상황과 여건을 고려해 신중하게 결정해야 한다"고 강조했다.▷관련기사 : [보푸라기]보험사에서 감추는 보험해지의 비밀(2023년 11월25일)