대웅제약이 최근 회사채 발행에서 흥행을 거두며 재무안전성을 둘러싼 우려를 걷어냈다. 대규모 설비투자로 현금흐름이 나빠졌으나 신약 매출 성장 등으로 투자자들의 신뢰를 얻으면서다. 하지만 나보타 국내 소송 등 불안요소가 남아있어 아직 안심하기는 이르다는 목소리도 나온다.

대웅제약은 지난달 목표로 했던 금액의 약 두 배인 1950억원 규모의 회사채를 발행했다. 앞서 기관투자자를 대상으로 진행한 수요예측에서 목표액의 9배가 넘는 자금이 모이면서 발행액을 늘렸다.

지난해 대규모 설비투자로 현금흐름이 악화했던 대웅제약이 투자자들의 러브콜을 받을 수 있었던 데는 지주사인 대웅의 역할이 컸다. 잇단 투자로 돈이 새어 나갔지만 대웅이 자기주식을 매입해 준 덕에 재무구조를 안정적으로 유지할 수 있었기 때문이다.

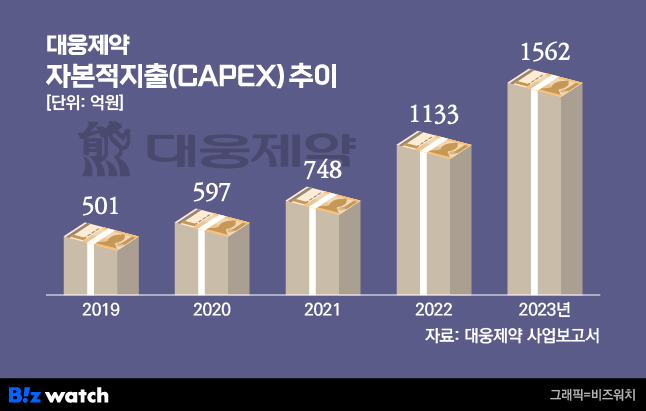

대웅제약의 지난해 자본적지출(CAPEX) 규모는 연결 기준 1562억원으로 전년 대비 37.8%(429억원) 늘어났다. 자본적지출은 기업이 미래이윤을 창출하기 위해 필요한 유무형의 자산 취득에 사용하는 돈을 의미한다.

대웅제약은 현재 서울 강서구에 약 2000억원을 들여 마곡 C&D센터, 경기도 화성에 1000억원을 투입해 자체 개발한 보툴리눔 톡신인 나보타(성분명 클로스트리디움보툴리눔독소A형) 3공장을 짓고 있다. 또 인도네시아에 나보타 현지 생산공장 건설에 착수했으며 이를 위해 지난해 현지법인에 약 400억원의 현금을 출자했다.

자본적지출이 늘어나면서 대웅제약의 잉여현금흐름(영업활동현금흐름-자본적지출)은 지난해 적자로 전환했다. 이 금액이 적자라는 것은 영업활동만으로 필요한 투자금을 조달하는 데 한계가 있다는 의미다.

대웅제약은 지주사인 대웅에게 자사주를 넘긴 자금으로 투자금 상당 부분을 조달했다. 대웅은 지난해 대웅제약의 주식 53만여주를 약 600억원에 매입했다. 대웅은 이보다 앞서 지난 2020년과 2022년에도 대웅제약의 자사주를 300억~400억원에 사들인 바 있다.

이로 인해 외부에 손을 벌리지 않아도 됐던 대웅제약의 부채비율(총자산 대비 부채 비율)은 지난해 94.1%로 전년 대비 16.8%포인트 떨어졌다. 총자산에서 순차입금이 차지하는 비중을 나타내는 순차입금 의존도는 17.1%로 2.5%포인트 감소했다.

여기에 이윤이 높은 자체 개발 신약이 시장에서 우수한 성과를 내면서 영업 수익성이 높아진 것도 재무구조를 안정적으로 유지하는 데 중요한 역할을 했다.

대웅제약은 지난 2019년 보툴리눔 톡신 나보타가 미국 식품의약국(FDA) 허가를 받은 데 이어 지난 2021년 자체 개발한 위식도역류질환 신약 '펙수클루(펙수프라잔)', 2022년 당뇨병 신약 '엔블로(이나보글로플로진)'의 국내 품목허가를 따냈다.

이후 시장에 순차적으로 발매한 3개 제품이 큰 폭의 매출 성장을 거두며 지난해 영업이익은 1225억원으로 전년보다 27.9%(267억원) 늘어났다. 자체 개발한 제품 매출이 늘면서 영업이익률도 8.9%로 1.5%포인트 증가했다.

수익과 재무안전성 두 마리 토끼를 모두 챙기는 데 성공한 대웅제약이지만 이를 흔들 위험요소가 모두 사라진 것은 아니다.

지주사인 대웅은 대웅제약의 자기주식을 사들이는 방법으로 회사의 자금줄 역할을 해왔는데 최근 들어 이 자사주가 바닥을 드러내고 있다. 지난해 말 대웅제약이 보유한 자사주는 약 8만305주로 5년 전과 비교해 93%(118만5400주) 줄어들었다. 자사주 매입으로 지원할 수 있는 수단이 한계를 보이고 있다는 얘기다.

게다가 대웅제약은 현재 경쟁사 메디톡스와 나보타의 균주 출처를 두고 국내에서 민사소송을 진행하고 있다.

지난해 1심 재판부는 메디톡스의 손을 들어주면서 대웅제약의 균주 제조와 판매, 이미 생산된 완제품의 폐기 등을 명령했다. 이후 대웅제약이 집행정지 가처분신청을 했고 재판부가 항소심 선고 전까지 이를 인용하기로 하면서 영업활동이 재개된 상태다.

만약 2심, 3심 결과가 1심과 비슷하게 나오면 나보타의 국내외 영업활동에 차질이 생길 수 있다. 특히 나보타의 매출에서 가장 큰 비중을 차지하는 미국판매가 재판 결과에 따라 중단될 경우 큰 충격을 피하기 어려울 것으로 보인다.

나보타의 매출액은 지난해 기준 1470억원으로 이 중 미국 매출액이 절반가량을 차지한다. 대웅제약은 항고, 상소심에서 패소하는 최악의 상황을 가정해도 대웅제약과 메디톡스, 미국 판매사인 에볼루스가 3자간 별도 합의를 맺은 만큼 나보타의 미국향 매출에는 변화가 없을 것이라는 입장이다.

국내 신용평가사 한 관계자는 "2020년 이후로 지주사인 대웅이 대웅제약의 자사주를 매입해 지원한 금액은 약 1200억원으로 회사의 재무구조 유지의 중요한 역할을 해왔다"면서 "현재는 남은 자사주가 없어 앞으로 이와 같은 방법의 지원이 어려울 것으로 보인다"고 했다.

이어 "대웅제약이 나보타 소송에서 패소하면 영업현금흐름 변동이 불가피하지만 미국향 매출이 유지된다면 큰 타격을 입지는 않을 것"이라며 "나보타의 미국향 판매가 중단돼도 펙수클루, 엔블로 등의 신약매출이 빠르게 늘고 있어 중장기적인 영업현금흐름은 양호할 것으로 예상된다"고 밝혔다.