"주거복지의 핵심인 주택도시기금의 재정건전성과 지속가능성을 제고할 필요가 있는 점 등을 종합적으로 고려해 정책대출 금리 조정 등 추가적인 관리 방안도 검토 중에 있다." ('8·8 국민 주거안정을 위한 주택공급 확대방안' 일문일답 보도자료 중)

정부가 공급 중심의 8·8 대책을 내놓은 지 사흘 만에 정책대출 금리 '인상'을 확정했다. 대책에는 세제·금융 등 수요 규제를 전혀 담지 않았지만, 단기적으로 시장을 안정시킬 만한 내용이 부족하다는 지적과 서울을 중심으로 한 집값 상승세 지속에 곧바로 대출 조이기에 나선 것이다.

다만 저출생 상황 등을 고려해 신생아 특례대출의 금리는 유지한다. 이르면 9월 중 청약저축 금리도 최대 0.3% 포인트 올린다. 윤석열 정부 들어 세 번째 인상으로 총 1.3% 포인트가 오르는 셈이다. 이밖에 청약저축 납입 인정액 및 인정 기간 확대도 추진한다.

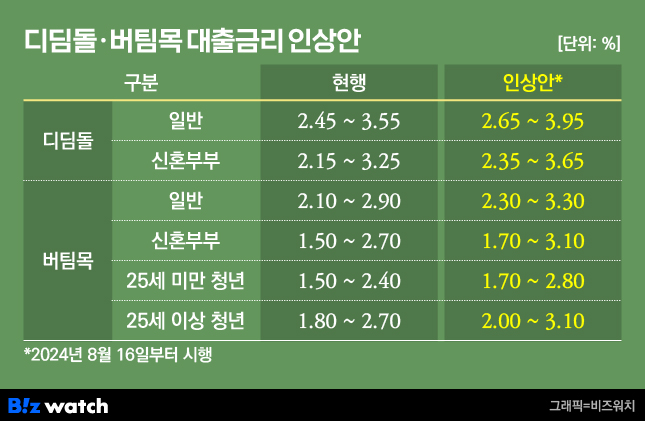

국토교통부는 디딤돌대출과 버팀목대출의 금리를 0.2~0.4% 포인트 올린다고 11일 밝혔다. 이달 16일부터 적용하되 이미 대출심사 진행 중인 건에는 적용되지 않는다.

국토부 관계자는 "그간 기금 대출금리와 시중금리 간 과도한 차이가 최근 주택정책금융의 빠른 증가세의 원인으로 작용하는 측면이 있고, 이로 인해 주택 시장과 가계부채에 영향을 미칠 수 있다는 전문가들의 지적이 있는 점도 고려했다"고 배경을 설명했다.

디딤돌대출은 부부합산 연 소득 8500만원 이하인 무주택자를 대상으로 최대 4억원 이내의 주택 구입 자금을 대출해 주는 상품이다. 일반과 신혼부부 유형으로 나뉘며 소득과 만기에 따라 대출 금리가 차등 적용된다.

이번 대출 금리 인상을 통해 디딤돌대출 일반의 경우 현행 금리 2.45~3.55%에서 2.65~3.95%로 오른다. 신혼부부 디딤돌대출은 2.15~3.25%에서 2.35~3.65%로 인상된다.

버팀목대출은 부부합산 연 소득 5000만원 이하, 1억2000만원 이하 한도로 주택 전세 자금을 대출해 주는 상품이다. 일반, 신혼부부, 청년 등 유형이 있으며 소득과 보증금 액수에 따라 금리가 차등 적용된다.

유형에 따라 △일반 2.10~2.90%→2.30~3.30% △신혼부부 1.50~2.70%→1.70~3.10% △청년(만 25세 미만) 1.50~2.40%→1.70~2.80% △청년(만 25세 이상) 1.80~2.70%→2.0~3.10% 등으로 각각 오른다.

원금 중도 상환, 소액 대출 등을 통해 우대 금리를 적용할 수 있다. 우대 금리를 적용한 최저 금리는 △디딤돌대출 일반 1.5% △디딤돌대출 신혼부부 1.2% △버팀목 전세대출 일반·신혼부부·청년 1.0% 등이다.

다만 최저 연 1%대 수준인 신생아 특례대출의 금리는 유지하기로 했다. 저출생이 심각한 상황인 데다 대환 목적의 대출이 많아 시장에 미치는 영향이 제한적이라고 판단한 것으로 풀이된다.

신생아 특례대출은 부부합산 연소득 1억3000만원 이내의 2년 내 출산 가구를 대상으로 최대 5억원 한도로 주택 구입 자금을 대출해주는 상품이다. 국토부에 따르면 올 상반기 주택도시기금 대출 공급액 총 28조8000억원 중 신생아 특례대출이 차지하는 비중은 약 4조원(14%) 수준이다.

이 밖에도 신혼희망타운 모기지 등 저출생 대응을 위한 정책 상품은 대출 금리가 유지된다. 전세사기 피해자 대출, 비정상 거처 이주지원 대출 등도 그대로다.

청약저축 금리도 현행 최대 2.8%에서 3.1%로 0.3% 포인트 올린다. 청약저축 금리가 시중 대비 낮아 청약통장 납입 실효성이 부족하다는 국민적 수요를 반영했다고 국토부는 설명했다.

윤석열 정부 들어 세 번째 청약저축 금리 인상이다. 윤 정부는 2022년 11월 0.3%포인트, 2023년 8월 0.7%포인트에 이어 이번에 0.3%포인트를 인상해 총 1.3%포인트 올렸다.

국토부는 또 청약저축을 세대주뿐만 아니라 배우자, 자녀가 보유한 경우에도 혜택을 누릴 수 있도록 바꾼다.

청약저축 소득공제 및 비과세 요건을 무주택 세대주뿐만 아니라 배우자까지 확대한다. 청약저축 월 납입 인정액을 기존 10만원에서 25만원으로 올리고, 자녀 등 미성년자가 향후 청약 시 인정되는 청약저축 납입 인정 기간도 기존 2년에서 5년으로 확대한다.

부부가 각각 청약통장을 갖고 있으면 특별공급 등에서 부부 모두 청약을 신청할 수 있고, 모두 당첨되더라도 먼저 신청한 청약은 유효한 것으로 처리된다. 민영주택 가점제에서 본인의 통장 가입 기간 외에도 배우자의 통장 기간의 50%(최대 3점)까지 합산 가능하다.

국토부 관계자는 "관련 규정 개정 절차를 거쳐 청약저축 금리 인상, 납입 인정액 및 인정 기간 확대는 이르면 9월 중, 세제 혜택 강화는 내년 1월1일 시행 예정"이라고 말했다.