참 오랫동안 결론이 나지 않습니다. 분명 팔려는 쪽과 사려는 쪽이 있는데도 매각이 성사됐다는 이야기가 들리지를 않네요. 한화호텔앤드리조트의 외식사업부 매각 이야기입니다. 사실 조짐은 있었습니다. 한화 외식사업부가 매물로 나온 이후 수차례 본입찰 일정이 연기됐기 때문입니다. 대체로 이런 거래에 있어 본입찰 일정이 계속 연기된다는 것은 좋은 징조가 아닙니다. 무언가 문제가 있다는 이야기거든요.

결국엔 한화 외식사업부 매각이 무산됐다는 이야기까지 나왔습니다. 그런데 알고 보니 매각이 무산된 것은 아니었던 것 같습니다. 한화 측과 이번 딜에 가장 큰 관심을 보였던 CJ프레시웨이가 물밑에서 지속적으로 거래 성사를 타진하고 있었던 모양입니다. CJ프레시웨이는 이번 딜에서 한화 외식사업부를 인수할 경우 가장 시너지가 큰 인수자로 손꼽혔던 곳입니다.

한화의 입장에서도, CJ프레시웨이의 입장에서도 서로의 끈을 놓기가 쉽지 않았을 겁니다. 그럼에도 아직까지 매각이 이뤄졌다는 이야기는 없습니다. 그토록 서로를 원하는데 왜 거래가 성사되지 않는 것일까요? 눈치채셨겠지만 바로 '가격' 문제 때문입니다. 팔려는 쪽이 원하는 가격과 사려는 쪽이 제시한 가격의 차이가 무척 크다는 것이 이번 딜이 성사되지 않고 있는 이유입니다.

업계 등에 따르면 한화는 외식사업부의 매각 가격으로 2000억원 수준을 원하고 있다고 합니다. 하지만 CJ프레시웨이는 그에 한참 못 미치는 가격을 제시했다고 하네요. 그 차이를 절충하는 작업이 지난하게 이뤄지고 있는 셈입니다. 하지만 서로의 입장 차이가 너무 커 간격을 좁히기가 만만치 않은 것으로 알려졌습니다. 더 받으려는 한화와 덜 쓰려는 CJ프레시웨이 간 팽팽한 줄다리기가 이어지고 있는 겁니다.

사실 CJ프레시웨이는 처음부터 "무리한 베팅은 하지 않는다"라는 입장이었습니다. 한화 외식사업부의 실적이 좋지 않아서입니다. 한화 외식사업부는 지난해 74억원의 영업손실을 기록한데 이어 올해 상반기에도 적자를 이어가고 있습니다. 실적이 좋지 않은 기업을 사는데 다른 인수 후보자들과 경쟁하기 위해 무리하게 돈을 쓸 필요가 없다는 것이 CJ프레시웨이의 기본 생각이었습니다.

CJ프레시웨이가 가진 실탄도 그다지 넉넉한 편은 아닙니다. 올해 상반기 기준 CJ프레시웨이의 단기금융상품을 포함한 현금성 자산은 364억원 규모입니다. 동원할 수 있는 실탄 자체가 많지 않습니다. CJ프레시웨이 관계자는 "PEF의 경우 딜의 성사를 위해 많은 돈을 베팅할 수 있지만 우리는 그렇지 않다"면서 "얼마를 베팅할 수 있느냐보다는 인수 이후의 시너지를 봐 달라"라고 말했습니다.

CJ프레시웨이가 과감하게 베팅을 하지 못하는 데는 또 다른 이유가 있다는 분석도 있습니다. CJ프레시웨이는 식자재 유통과 단체급식 등을 통해 매출을 올리고 있습니다. 이 사업들의 경우 입찰을 통해 사업을 따냅니다. 이때 재무 안전성이 주요 평가항목에 들어간다는 겁니다. 특히 관공서 등의 입찰 시 재무 안정성 지표는 사업자 선정에 있어 무척 중요한 판단 잣대가 된다고 합니다.

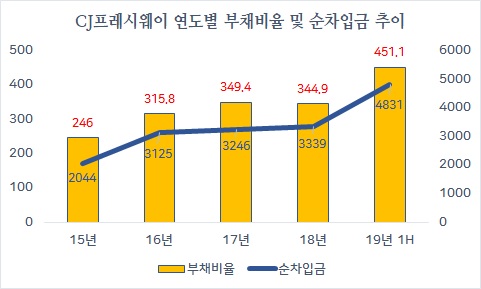

현재 CJ프레시웨이의 재무 안정성은 그다지 탄탄하지 못한 편입니다. 한국기업평가에 따르면 CJ프레시웨이의 부채비율은 2015년 246%에서 올해 상반기 기준 451.1%까지 치솟은 상태입니다. 순차입금도 2015년 2044억원에서 올해 상반기 4831억원까지 증가했습니다. 경쟁사인 삼성웰스토리의 작년 부채비율 53.9%, 현대그린푸드의 올해 상반기 기준 부채비율 22.8%와 비교하면 차이가 큽니다.

따라서 재무 안정성을 관리해야 하는 상황에 한화 외식사업부 인수를 위해 또다시 외부에서 차입금을 들여오면 재무구조가 더 나빠질 수밖에 없습니다. 이것은 곧 재무지표에 고스란히 드러날 겁니다. 여기에 향후 예정된 각종 투자 등을 감안하면 CJ프레시웨이로서도 한화 외식사업부가 탐난다고 해서 선뜻 나설 수만은 없습니다.

CJ프레시웨이 입장에서는 고민이 클 수밖에 없습니다. CJ프레시웨이가 한화 외식사업부를 인수하려는 것은 최근 주목받고 있는 컨세션 사업 때문입니다. 아울러 CJ프레시웨이는 한화 외식사업부와 같은 사업을 영위하는 데다, 정부가 규제에 나서겠다고 공표한 내부 매출 비중 축소에 있어서도 유용합니다. CJ프레시웨이가 한화 외식사업부를 과감히 포기하지 못하는 이유입니다.

현재 CJ프레시웨이와 한화는 협상 테이블 앞에 마주 앉아 있는 상황입니다. 여전히 지루한 기싸움을 진행 중이지만 테이블 자체를 걷어차지 않았다는 점은 아직 양측 모두 이번 딜에 대한 의지가 있다는 것으로 볼 수 있습니다. 과연 한화는 가격을 낮출까요? 아니면 CJ프레시웨이가 가격을 높일까요? 이래저래 CJ프레시웨이의 고민이 깊어질 것 같습니다.