에이치엘비가 무상증자로 주주 달래기에 나섰습니다. 에이치엘비는 최근 무상증자를 결정하고 오는 4월 1일 1대 1 비율로 신주를 발행합니다. 최근 주가가 대폭 하락하고 주주들의 신뢰까지 흔들리자 고심 끝에 내린 결정입니다.

금융위원회의 증권선물위원회가 오는 10일 에이치엘비의 허위공시 혐의에 대해 심의를 진행하는 것으로 알려지면서 20만명에 달하는 주주들이 혼란에 빠졌습니다. 이번 사태를 정확히 파악하려면 지난 2019년으로 거슬러 올라가야합니다.

에이치엘비는 지난 2019년 9월 위암 치료제 ‘리보세라닙’의 글로벌 임상 3상을 성공적으로 마쳤다고 발표했습니다. 그러나 해당 글로벌 임상3상 결과를 두고 미국 식품의약국(FDA)은 사전미팅(pre-NDA) 회의에서 '실패(Fail)'라는 표현을 했던 것으로 알려졌습니다. 금융당국은 이를 임상실패로 판단하고 에이치엘비의 ‘임상 성공’이라는 표현을 문제 삼은 겁니다.

실제 ‘리보세라닙’은 글로벌 임상3상 결과 1차 유효성 평가지표인 전체생존기간(OS)에서 유의미한 결과를 내지 못했습니다. 반면 2차 유효성 평가지표인 무진행생존기간(PFS)과 객관적 반응률(ORR), 질병 통제율(DCR)에서 유의미한 결과를 얻었습니다. 일반적으로 1차 유효성 평가지표를 달성해야 임상에 성공했다고 표현합니다.

그렇다면 ‘리보세라닙’의 임상3상은 실패일까요? 엄밀하게 이야기하면 ‘리보세라닙’이 임상3상에 실패했다고 보기는 애매한 부분이 있습니다. 유의미한 결과를 낸 2차 유효성 평가지표만으로도 FDA에 신약허가신청(NDA)을 할 수 있기 때문입니다. 드물지만 2차 지표만으로 신약 허가가 난 사례도 있습니다. 결국 최종적으로 ‘리보세라닙’의 성패를 좌우하는 건 FDA의 허가 여부에 달려있습니다.

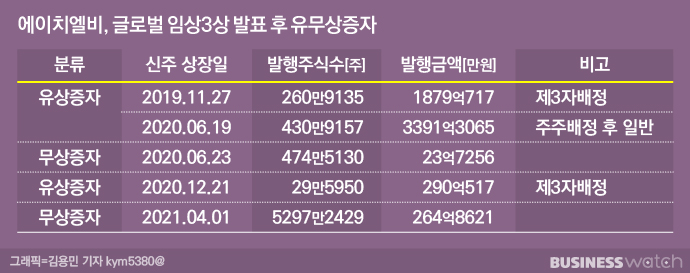

현재 에이치엘비의 가장 큰 문제는 신뢰도가 바닥까지 떨어졌다는 점입니다. 에이치엘비가 1년 6개월 사이 유상증자를 세 차례 진행하면서 조달한 금액만 약 5560억 원에 달합니다. 글로벌 임상3상 종료 후 가장 먼저 진행한 유상증자는 2019년 11월 미국 자회사 에이치엘비 USA와 엘리바 테라퓨틱스(전 LSK Biopharma)의 삼각합병(흡수합병)을 위한 제3자배정 유상증자였습니다. 이는 중국을 제외한 전 세계 리보세라닙의 특허와 권리를 확보하기 위한 것으로, 약 1879억 원을 확보했습니다.

이후 12월에는 400억 원의 전환사채를 발행해 300억 원은 타 법인 지분취득자금으로, 100억 원은 운영자금으로 사용할 계획이라고 밝혔습니다. 해당 자금은 차기 파이프라인 확보를 위해 지난해 1월과 4월 각각 119억 원, 356억 원을 들여 이뮤노믹 테라퓨틱스의 주식을 취득하는 데 사용한 것으로 보입니다.

또 에이치엘비는 지난해 6월 3391억 원에 이르는 대규모 유무상증자를 진행했습니다. 해당 비용은 타 법인 증권취득자금 2067억 원, 영업권 양수자금 614억 원, 채무상환자금 670억 원, 기타 운영자금 등으로 쓸 계획이었습니다. 타 법인 증권취득자금은 엘레바의 유상증자 참여에 사용됐습니다.

이렇게 대규모 자본을 확보했지만 투자한 옵티머스의 펀드사기로 지난해 6월 에이치엘비 300억 원, 에이치엘비생명과학 100억 원 등 총 400억 원을 날렸습니다. NDA는 계속 미루면서 펀드투자를 했다는 사실에 주주들은 의구심을 드러내기 시작했죠.

지난해 9월에는 498억 7500만 원(4200만 달러)을 들여 어드벤첸 난징(Advenchen Laboratories Nanjing)과 항주용위의약과기유한공사(SFFT Developing)가 보유한 리보세라닙(중국명 아파티닙)의 글로벌 특허권을 양수했습니다. 이 외 다른 자산양수도 관련 공시는 올라온 것이 없지만, 앞서 유상증자에서 밝힌 영업권 양수자금 614억 원과는 115억여 원의 차액이 있습니다. 또 에이치엘비는 지난해 12월 두 회사에 29만 5950주를 유상증자하면서 290억여 원을 추가 조달했습니다.

에이치엘비는 그동안 유상증자로 대규모 자금을 조달하면서 정작 ‘리보세라닙’의 NDA는 1년 6개월이 지나도록 준비 중이라는 말만 되풀이하고 있습니다. 지난해 3월말이 목표라고 했던 NDA는 10월, 12월, 이번에는 ‘꽃피는 봄’으로 차일피일 미루고 있는데요. 코로나19로 지연되고 있다는 것이 이유입니다. 과연 그럴까요?

코로나19로 국내 공장 실사 등 NDA 진행에 어려운 점이 있는 건 사실입니다. 한미약품의 롤론티스 역시 2019년 10월 NDA를 신청했지만 국내 바이오공장 실사를 진행하지 못해 잠정 연기된 상태죠. 반면 한미약품의 항암신약 ‘오락솔’은 지난해 9월 NDA를 신청, 최근 FDA로부터 보완요구 서한(Complete Response Letter)을 받았습니다.[관련 기사: [인사이드 스토리]위기의 한미약품, 남은 희망은]

아직 NDA 신청조차 하지 않은 ‘리보세라닙’이 코로나19 탓에 지연되고 있다는 사실 자체가 어불성설인 겁니다. 만약 자료 보완이나 설비 미비 등이 이유라면 분명히 소명을 하고 주주들에게 이해를 구해야 합니다. 진양곤 에이치엘비 회장은 이슈가 발생할 때마다 유튜브를 통해 해명하고 회사의 입장을 밝혀왔습니다. 그러나 NDA 진행상황 및 지연 이유에 대해서는 늘 불분명한 답변만을 내놓고 있습니다.

이 같은 상황이 반복되면서 주주들의 불안감은 점차 커지고 있습니다. 에이치엘비가 이번에 1대 1 무상증자를 진행하는 것도 주주들의 이런 불안감을 달래기 위한 임시방편이라는 지적이 많습니다. 무상증자로 당장 주주들의 마음을 달랠 수는 있을 겁니다. 하지만 무상증자가 당장 눈앞에 닥친 위기를 모면하기 위한 수단이라면 결국 주주들은 돌아서고 향후 기업의 존속도 장담할 수 없습니다.

에이치엘비가 주주들의 신뢰와 주가를 회복하기 위해서는 신속히 NDA를 신청하는 것이 급선무입니다. 만약 NDA에서 허가가 나기만 하면 임상 '성공'이라는 표현을 허위사실이라고 보는 금융당국과의 문제도 자연히 해결됩니다. 에이치엘비가 이 위기를 극복하고 진정한 신약 개발에 ‘성공’할 수 있을지 좀 더 지켜봐야겠습니다.

총 5개의 댓글이 있습니다.( 댓글 보기 )