백화점업계의 '패션 전쟁' 2라운드가 시작됐다. 롯데·신세계·현대 등 주요 백화점이 일제히 패션 전문가를 새 선장으로 낙점했다. 기획·전략 등 경영에 능통한 과거 수장들과 달리 현장 전문성을 갖춘 인사들이 전면 배치됐다. 이미 백화점의 핵심으로 자리잡은 패션 카테고리의 경쟁력을 더욱 높이기 위한 조치로 풀이된다.

이들의 과제는 "더 빨리, 더 많이"다. 이커머스의 영향력은 명품·해외패션 시장이라고 예외가 아니다. 일부 초고가 브랜드를 제외하면 대부분이 온라인에 집중할 가능성이 높다. 때문에 경쟁력 유지를 위해서라도 더 다양한 브랜드를 지속적으로 선보여야 한다. 새 리더들이 펼칠 경쟁의 결과에 이목이 집중된다.

백화점 수장에 '패션 고수'가

롯데쇼핑은 백화점부문 대표로 정준호 롯데지에프알 대표를 신규 선임했다. 정 대표는 롯데백화점의 첫 외부 출신 수장이다. 정 대표는 신세계백화점에서 커리어를 시작했다. 신세계인터내셔날, 조선호텔 면세사업부 등을 거쳤다. 특히 신세계인터내셔날 재직 시절에는 '아르마니·몽클레어' 등 30여 개 유명 브랜드를 국내에 론칭했다. 롯데지에프알에서도 '샬롯 틸버리'와 '카파' 등 유명 브랜드를 론칭·리론칭했다.

손영식 신세계백화점 대표도 패션 전문가다. 손 대표는 신세계백화점에서 해외명품 팀장, 패션본부장을 거쳤다. 특히 신세계디에프 대표로 일하던 때에는 에르메스·루이비통·샤넬 등 3대 명품을 모두 유치했다. 이를 통해 신세계면세점을 짧은 시간에 업계 톱3로 끌어올렸다. 특히 손 대표는 백화점과 함께 상품본부장도 겸임하기로 했다. 지금까지 보여 온 브랜드 유치 수완을 높게 평가받은 결과다.

지난해 선임된 김형종 현대백화점 대표 역시 패션 경력이 풍부하다. 김 대표는 목동점장과 백화점 매입본부장 등을 거치며 패션 내공을 쌓았다. 이는 2012년부터 한섬 대표를 맡으며 빛을 발했다. 김 대표는 '선택과 집중'으로 한섬을 운영했다. 부임 직후 실적 부진 브랜드를 정리했다. 대신 타임·시스템·타미힐피거 등 브랜드에 역량을 집중했다. 그 결과 한섬을 매출 1조원 규모의 '패션 공룡'으로 키워냈다.

백화점, 패션에 집중하는 이유

명품·해외패션은 백화점이 다른 업태에 비해 '절대 우위'를 가지고 있는 분야다. 명품·해외패션 신상품은 국내 총판을 통해 백화점에서 먼저 출시된다. 특히 에르메스·롤렉스 등 초고가 브랜드는 사실상 백화점이 유일한 유통 채널이다. 또 주력 구매층은 대부분 VIP 고객이다. 이들은 단순히 상품을 구매하는 것을 넘어 쇼핑 경험 등 혜택에도 민감하게 반응한다. 이런 니즈를 잘 공략한다면 '충성고객'을 확보할 수 있다.

젊은 층에게 인기가 높은 컨템포러리(신명품) 브랜드도 마찬가지다. 신명품 브랜드는 보통 백화점과 편집숍을 통해 국내 시장에 진출한다. 이 채널에서 좋은 성과를 거둘 시 온라인 등으로 유통 경로를 확장하는 경우가 많다. 백화점은 신명품이 반드시 넘어서야 할 산이다. 자연스럽게 백화점이 명품·해외패션 분야에서 타 채널에 비해 유리할 수밖에 없다.

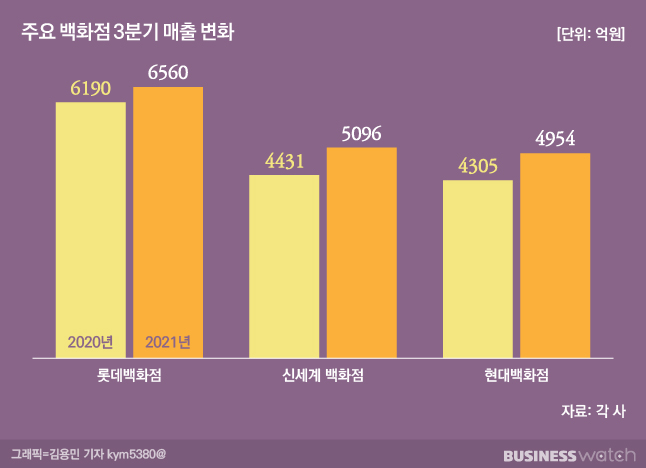

명품·해외패션 실적은 백화점 실적에 직결된다. 지난 3분기 신세계백화점과 현대백화점의 매출은 각각 전년 대비 15% 가량 증가했다. 반면 롯데백화점의 매출은 같은 기간 5.9% 늘어나는 데 그쳤다. 명암은 명품·해외패션에서 갈렸다. 신세계백화점과 현대백화점의 명품·해외패션 매출은 각각 전년 대비 30% 가까이 늘었다. 반면 롯데백화점의 명품·해외패션 매출 신장률은 이에 미치지 못했다.

이런 격차는 입점 브랜드 경쟁력에서 나온다. 신세계백화점은 본점·강남점 등 4개 점포에 에·루·샤 매장을 운영하고 있다. 반면 롯데백화점은 잠실점만이 에·루·샤를 모두 보유하고 있다. 이는 매장 수가 절반에 불과한 현대백화점과 같은 수준이다. 이런 차이가 롯데백화점의 이미지를 다소 '대중적'으로 만들었다. 이는 곧 VIP 고객의 이탈로 이어져 실적에 악영향을 줬다는 지적이다. 각 백화점의 패션 전문가 발탁이 '고급화'를 위한 것임을 짐작할 수 있는 대목이다.

'더 빨리, 더 많이'가 미래 가른다

다만 고급화만이 이들의 과제는 아니다. 업계에서는 백화점들이 향후 '브랜드 유치 전쟁'을 벌일 가능성이 높을 것으로 보고 있다. 더 많은 브랜드를, 더 빨리 선보이는 것이 경쟁력이 될 수 있어서다. 일단 초고가 명품 시장에서는 백화점의 지위가 유지될 것이라는 분석이 많다. 초고가 명품들은 브랜드 가치 유지를 위해 매장을 쉽게 확대하지 않는다. 가격이 높아 온라인 거래에 대한 소비자 부담감도 크다. 따라서 백화점 중심의 유통 시스템이 유지될 가능성이 높다.

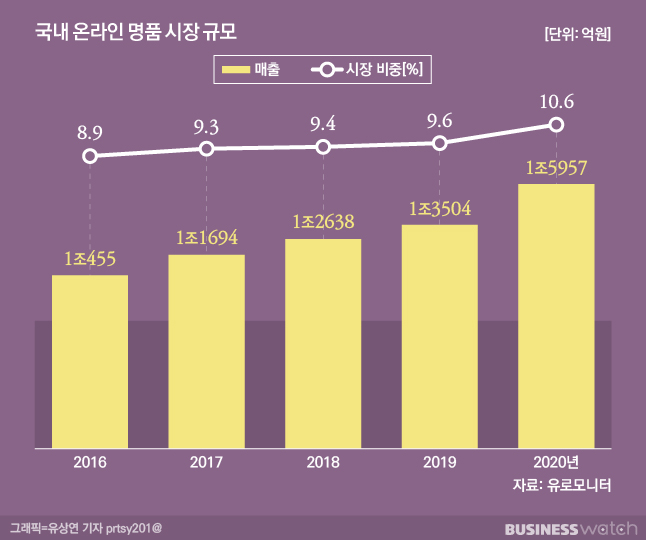

반면 초고가를 제외한 명품·해외패션 시장의 상황은 다르다. 코로나19를 기점으로 이커머스에 익숙한 젊은 소비자가 세계 명품·해외패션계의 '큰 손'으로 자리잡았다. 명품 업체들도 이들을 겨냥해 자체 온라인 편집숍을 오픈하고 있다. 젊은 소비자가 주 타깃인 신명품의 온라인 전환은 더욱 빠르게 전개될 가능성이 높다. 국내에서도 이미 머스트잇·발란·트렌비 등 이커머스 플랫폼이 주요 명품 유통경로로 자리잡고 있다.

명품·해외패션 온라인 시장은 앞으로 더욱 가파르게 성장할 것으로 보인다. 글로벌 컨설팅업체 베인앤드컴퍼니는 오는 2025년 명품 시장 거래의 4분의 1이 온라인 시장에서 일어날 것으로 전망했다. 국내 시장 상황도 마찬가지다. 이렇게 되면 백화점의 명품·해외패션 매출이 타격을 입는다. 백화점은 이를 메우기 위해 아직 '이커머스화(化)'되지 않은 신규 브랜드와 상품을 발굴·육성·투입해야 한다. 이것이 주요 백화점들이 일제히 패션 전문가를 리더로 선임한 '진짜 이유'다.

업계 관계자는 "이커머스 명품·해외패션 시장이 커지면 신상품에 대한 욕구도 커질 것인 만큼 백화점이 큰 타격을 입지는 않을 가능성이 더 높다. 다만 절대적 매출 규모는 줄어들 수 있어 이를 보완할 수 있는 전략이 필요하다"며 "초고가 명품은 매장을 강화하면서 그 이하 급에서 새로운 브랜드를 론칭하는 등의 시도가 해법이 될 수 있다. 패션 사업 노하우가 충분한 인사들이 리더로 중용되고 있는 이유"라고 말했다.