◇ 베이버부머 세대에 빚 권하는 정부

한국은행은 30일 발표한 ‘금융안정보고서’에서 주택담보대출비율(LTV)과 총부채상환비율(DTI) 등 부동산 대출 규제 완화에 따른 문제점을 조목조목 지적했다.

|

다만, 베이비부머 세대의 은퇴가 본격화하면서 너도나도 자영업에 뛰어들고 있다는 점에 주목했다. 베이비부머 세대가 은퇴 후 사업자금 마련을 위해 집을 담보로 돈을 빌리는 수요가 크게 늘어날 수 있다는 얘기다.

◇ 베이버부머 세대 ‘자영업 푸어’로?

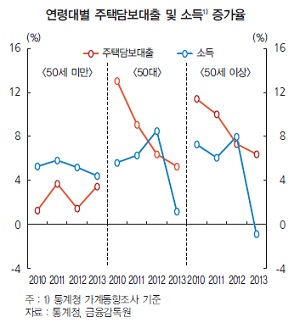

실제로 전체 금융권 주택담보대출에서 50대와 60대 이상 차주의 비중은 2009년 말 26.9%, 15.1%에서 올 3월 말엔 31%, 19.7%로 높아졌다. 최근 주택구입 목적 외의 주택담보대출이 크게 늘고 있다는 점도 이를 뒷받침한다.

베이비부머 세대의 대출은 부실 가능성이 높다는 점이 더 큰 문제다. 은퇴 연령층이 대부분 퇴직금에다 대출을 더해 이미 포화상태에 이른 자영업에 뛰어들다 보니 그만큼 빌린 돈을 갚지 못할 가능성이 높아진다는 얘기다.

은퇴 연령층의 재무 건전성도 열악하다. 50대와 60세 이상 주택담보대출 차주의 소득 증가율은 대부분 대출 증가율을 밑돌고 있다. 소득보다 대출이 더 빠르게 늘고 있다는 얘기다. 그러다 보니 전체 금융채무불이행자에서 차지하는 50세 이상 차주의 비중도 빠르게 높아지고 있다.

|

한국은행은 비은행 금융회사의 경영 건전성 저하도 위험 요인으로 꼽았다. 모든 금융권에 동일한 LTV•DTI 규제가 적용되면서 우량 고객들이 대거 은행권으로 이동할 가능성이 높아진 탓이다.

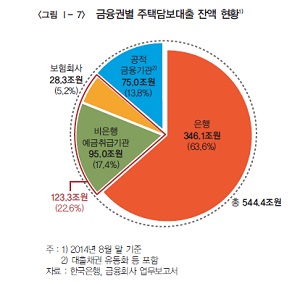

금융권 전체 주택담보대출 가운데 비은행 금융회사의 비중은 올 8월 말 현재 22.6%, 금액으로는 123조 원에 달한다. 반면 이번 대출 규제 완화와 함께 만기가 끝나는 대출 위주로 은행권 이동이 본격화할 것이라는 게 한국은행의 전망이다.

그러면 비은행 금융회사의 자산 규모가 줄어들고, 수익성도 악화될 수밖에 없다. 비우량 고객이 늘면서 주택담보대출 담보의 질이 떨어지고 자산 건전성이 나빠지는 악순환에 빠질 수도 있다.

◇ 고정금리 정책이 가계부채 악화?

한국은행은 고정금리 대출 전환정책의 부작용에도 주목했다. 금융위원회는 가계부채 종합대책에 따라 은행권 주택담보대출 가운데 고정금리 대출의 비중을 2017년 말까지 40%로 높이는 방안을 추진하고 있다.

올 6월 말 현재 고정금리 대출 비중은 17.9% 수준에 불과하다. 그러다 보니 은행들은 고정금리 대출 확대에 주력하고 있다. 이 와중에 대출 규제가 풀리면서 변동금리 대출을 줄이기보단 고정금리 대출을 늘리려는 유인이 높아졌다.

가계부채의 질을 개선하려는 정책이 오히려 가계대출을 더 늘리는 촉매로 작용할 수도 있다는 애기다. 한국은행은 “은행들이 고정금리 대출 비중을 달성하기 위해 주택담보대출을 늘릴 유인이 크다”고 지적했다.